▲核心家庭與三代同堂比例緩步下降。(圖/全球人壽提供)

記者林妤柔/綜合報導

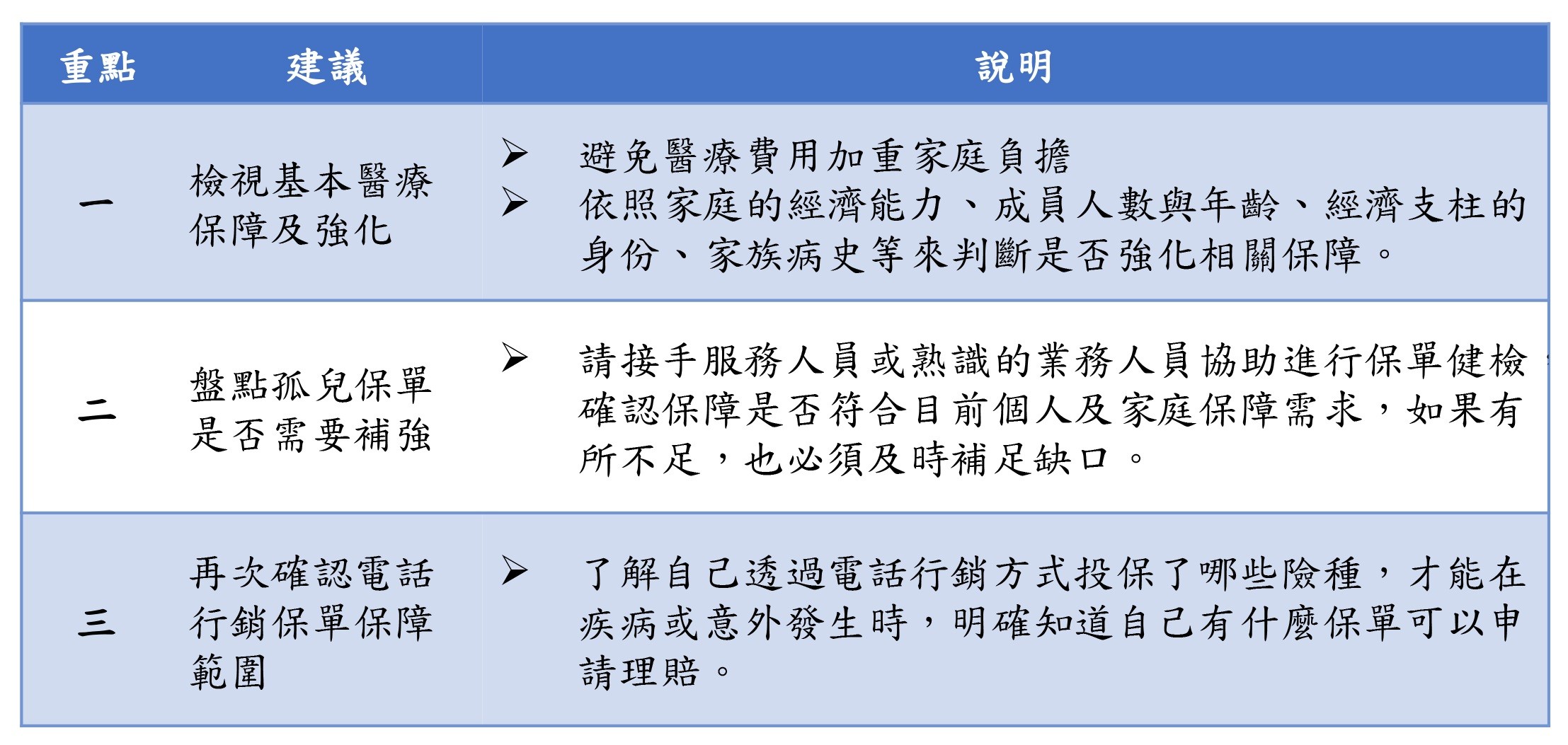

台灣社會型態改變,將影響家庭風險承擔能力。據行政院性別平等會統計,近5年來單人家庭比例逐步提升,但核心家庭、三代家庭仍是家庭組織型態的大宗,兩者合計近5成。全球人壽建議,每個家庭不論組成人數多寡,每年至少要進行一次保單健檢,檢視3大重點,讓保單內容隨著家庭責任變化調整,為全家人的風險撐起保護傘。

[廣告] 請繼續往下閱讀.

1.檢視基本醫療保障及強化

該統計顯示,從2014年至2019年,核心家庭仍是主要的家庭組織型態,但核心家庭與三代同堂比例緩步下降,這些有長輩、小孩需要照顧的家庭,承擔的風險仍比新型態家庭更高。

全球人壽建議,每一個家庭至少每年進行保單健檢一次,不論是投保哪幾家保險公司、有多少保單,都要攤開做一次完整檢視。可從最基本的日額型醫療險、實支實付型醫療險開始,這是避免醫療費用加重家庭負擔的最基礎險種,其他像是重大傷病險、手術險、失能扶助險等就必須要依照家庭的經濟能力、成員人數與年齡、經濟支柱的身份、家族病史等來判斷是否強化相關保障。

▲建議每年進行保單健檢一次,可從最基本的日額型醫療險、實支實付型醫療險開始。(圖/取自免費圖庫Pexels)

[廣告] 請繼續往下閱讀..

2.盤點孤兒保單是否需要補強

不少長輩可能早期手上保單的服務業務員已離職,也沒有人來接續服務,成為「孤兒保單」,且長輩也忘了自己有這張保單。全球人壽建議,除了要定期盤點手上保單,確認服務人員之外,也可以請接手的服務人員或熟識的業務人員協助進行保單健檢,審視當初投保的保障內容是否還符合目前個人及家庭的保障需求,如果有所不足,也必須及時補足缺口。

舉例來說,過去的重大疾病險主要是以七大重症為主,但現在重大傷病險則是以全民健康保險的重大傷病證明涵蓋的範圍為主,保障範圍更廣,更貼近與時俱進的醫療需求。

[廣告] 請繼續往下閱讀...

3.再次確認電話行銷保單保障範圍

全球人壽表示,不少業務同仁近期在做家庭保單健檢時,常會發現很多「電話行銷保單」。很多人接到電話行銷的當下,因為金額小、很快就會答應投保,投保後也沒有細看保單條款,心裡就覺得自己已經有保險了,但生病之後要申請理賠時,卻發現投保的可能是意外險,或是其他無法理賠的險種。

全球人壽表示,因電話行銷的當下接電話、同意投保、甚至扣繳保費「都沒有感覺」,一定要從每個月信用卡帳單中找出自己是否有投保,並取得保單條款,了解自己透過電話行銷方式投保了哪些險種,才能在疾病或意外發生時,明確知道自己有什麼保單可以申請理賠。

{kind=link}

▲保單健檢3大重點,可點圖放大。(圖/全球人壽提供)

全球人壽提醒,不論是個人或家庭,每年至少要進行一次保單健檢,家庭保障就必須將成員更動、經濟收入增減、家庭成員年紀、家族病史等因素考量進來,進而從基礎醫療險開始一層一層向上補強,讓保險能成為家庭面臨風險時最好的依靠。