▲「第六回生命表」影響3險種,保費調幅一次看懂。(圖/記者陳依旻製表,點圖可放大)

記者陳依旻/台北報導

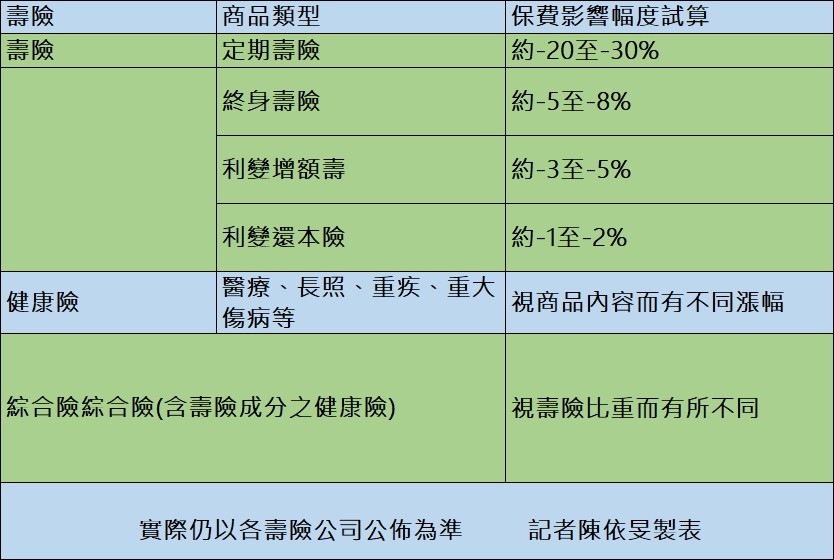

壽險業適用的第五回經驗生命表從101年7月施行至今已於8年,但隨著醫療技術的進步、壽命持續延長、死亡率改善的情形,金管會在檢討後,完成第六回經驗生命表最快今年7月上路,但這到底對一般人有什麼影響呢?壽險業者解釋,這會對不同商品的「保費」帶來不同影響,利變還本險降幅最小,定期壽險降幅最高30%。

[廣告] 請繼續往下閱讀.

國泰人壽表示,死亡率下降導致危險成本降低,但不同類型商品將有不同影響:

第一,壽險:受死亡率調降影響,純壽險商品保費將對應調降,但理財型商品如利變還本險因提供生存保障,所以保費降幅較小,但若宣告利率維持不變下,對保戶影響有限,整體而言保戶可用更便宜的保費獲取所需壽險保障。

第二,健康險:因死亡率下降將導致醫療成本增加,相同保障下,保戶需負擔較高保費。

第三,綜合險:結合壽險及健康險的保險商品,壽險部分保費下降但健康險部分保費會提高,因此需考量兩者保障比重,保費變動方向較不一定;因應第六回生命表的實施,推估業者於壽險將對應調降費率,提供保戶更實惠的保險商品,但為因應健康險預期保費調升,可能會採取調整給付內容,透過差異化設計降低保費調升衝擊,滿足保戶的保障需求。

[廣告] 請繼續往下閱讀..

全球人壽指出,第6回生命表反映了台灣人平均餘命延長的狀況,因此對於提供生存即有申領保險金機會的長年期健康險,如長年期醫療險、長年期長照險、長年期疾病險等,以及提供生存保險金的終身保險,保費都有可能因此而調升。

建議民眾,若想補強健康保障像是醫療險、長照險、疾病險等,仍可以依照個人的需求,並且評估保費負擔的能力後,透過終身型與定期型商品、或主約與附約的交互搭配,達到適度降低保費的目的。另外,對於中高年齡者,由於這個階段的民眾,對於保障的規畫可能側重於能夠提供自己在退休後的保障更為適足;然而由於投保年齡較高,保費相對較為高昂,因此更需要用定期型的商品搭配退累積退休資產的其他保險商品,一起進行保障的規劃。

對於中高年齡者,如果有預算考量或來不及做好醫療險、長照險、疾病險等健康險的保障規劃,建議也還可以透過加強退休規劃,累積更為足夠的退休資產,讓退休資產不但可以滿足退休後的基本生活金流外,也可以支應必要的醫療或照護支出。

雖然第六回經驗生命表將影響保費,「但客戶可以用相同的預算,購買到更高的保障。」新光人壽強調,隨著醫療技術進步,民眾的餘命變長,鼓勵被保險人維持良好體況,是目前醫療保險的新趨勢;市面上許多鼓勵被保險人維持良好體況的商品,例如新光人壽「鑫意滿分醫療終身保險」,回饋被保險人維持良好體況,若每年度未申請住院治療理賠,則於次一年度給付0.8%的應繳保險費總和之無住院理賠獎勵保險金;並且若被保險人身故,退還應繳保險費總和,完整留愛家人。

[廣告] 請繼續往下閱讀...