▲遺產稅和贈與稅的免稅額,明年度都調高了。(圖/視覺中國)

記者吳佳穎/台北報導

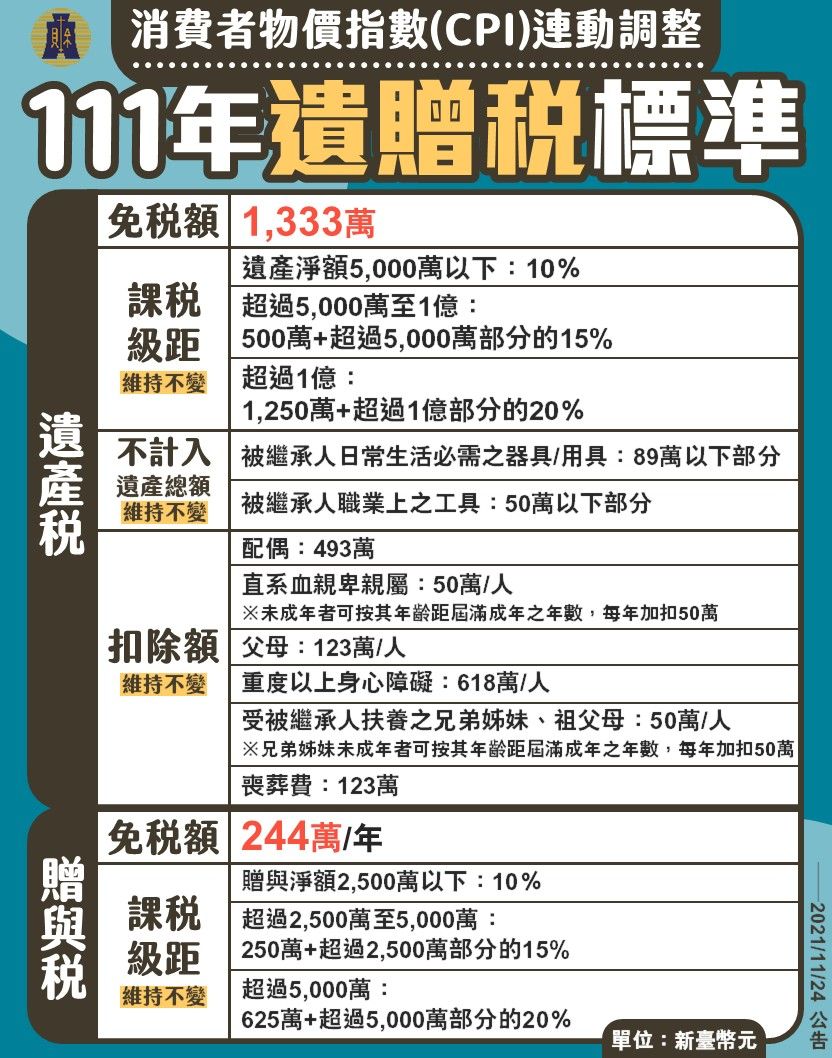

財政部表示,因應消費者物價指數(CPI)連動調整,111年遺產稅和贈與稅的免稅額已達調整標準,遺產稅免稅額從1,200萬元調至1,333萬元、贈與稅免稅額從220萬元調至244萬元,111年發生的繼承與贈與案件即可適用,至於其他項目漲幅未達10%而維持不變。

[廣告] 請繼續往下閱讀.

財政部說明,依稅法相關規定,遺產及贈與稅的免稅額、課稅級距金額及扣除額等,每遇消費者物價指數(CPI,前一年11月起至該年10月底之12個月平均)較上次調整年度上漲累計達10%以上時,次年起就會按上漲程度調整。這樣的調整機制是為了減輕物價上漲帶來的負擔、反映國人實質納稅能力,跟一般具特定目的的減稅不一樣。

{kind=link}

▲遺產免稅額已調整。(圖/財政部提供)