▲施羅德投信看好債市收益率具吸引力。(圖/《ETtoday新聞雲》資料照)

記者林淑慧/台北報導

美國勞工部公布8 月 CPI 年增率達8.3%,高於市場預期的8.1%,引發全球股市震盪,外資投信表示,在這段時間投資人須注意分散投資,在經濟衰退的過程中,也藏有最佳的投資機會,而目前各類債券利率位於十年來相對高點,收益率具吸引力,建議投資人掌握逢低佈局的機會。

[廣告] 請繼續往下閱讀.

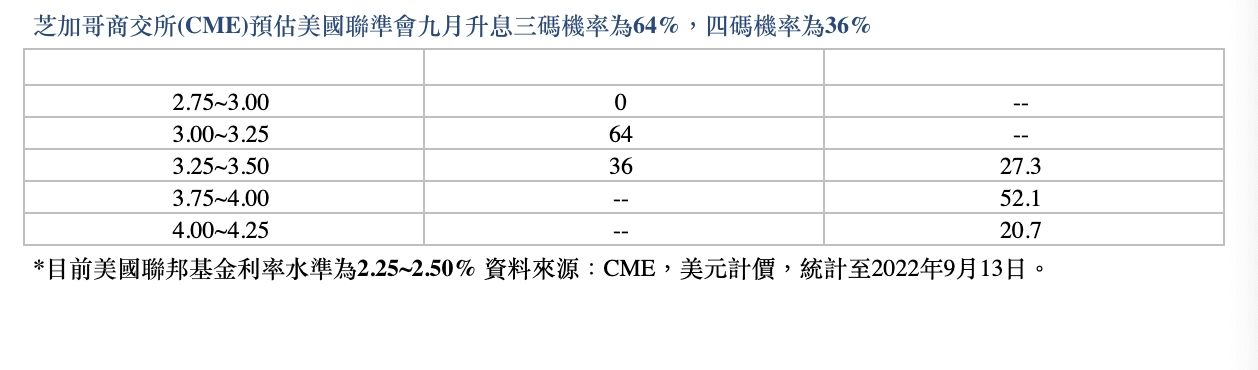

針對升息路徑,施羅德投信表示,根據芝加哥商交所(CME)利率期貨顯示,在8月通膨數據意外上揚後,聯準會9月升息三碼的機率已從91%驟降至64%,但升息四碼的機率則由0%大增至36%。預估美國9月升息三碼將成定局。

{kind=link}

▲市場預期美國聯準會9月升息3碼機率提升至64%,升息4碼機率為36%。(點圖可放大)(表/施羅德投信提供)

鑒於股市恐持續震盪,以及對經濟成長可能陷入停滯的擔憂,施羅德環球收息債券基金產品經理王翰瑩認為,債券在如此環境下更是合適的核心配置,且參考過去10年歷史經驗,提出前進債市投資的三大理由:

[廣告] 請繼續往下閱讀..

一、各類債券利率位於十年來相對高點

王翰瑩指出,昨日通膨數據公布後,美國十年期公債利率上升幅度不若預期劇烈,截至昨日收盤殖利率小幅上揚6個基本點至3.42%,顯示債券市場似乎已反應升息利空,升息後的經濟降溫情況,更是債券市場的關注重點,而目前各類債券利率位於十年來相對高點,收益率具吸引力。

二、通膨、升息二大利空因素可望減緩

有鑑於通膨可望於今年觸頂後逐季下滑,市場也大致反應升息消息,王翰瑩指出,雖然通膨可能持續維持高檔,但未來隨著供應鏈受阻情況緩解、原物料價格年增率因基期效應下滑、經濟趨緩等因素,仍有助通膨持續降溫。

[廣告] 請繼續往下閱讀...

儘管聯準會主席鮑爾重申聯準會打壓通膨之目標,更表示利率可能維持高檔一段時間,然市場已迅速將升息預期反應在利率水準中,目前市場期貨價格顯示2022年底聯準會利率水位已達4.2%,顯示後續再反應利率上升的空間已相當有限,債券投資的兩大利空因素可望減緩,亦有助於債券中長期表現。

三、利率相對高點進場,半年或一年債券指數均為上漲

市場預期全球股市恐持續震盪,以及對經濟成長可能陷入停滯的擔憂,債券在如此環境下更是合適的核心配置;施羅德投信指出,參考過去10年歷史經驗,以巴克萊全球投資級債券指數為例,於收益率處於相對高點進場,半年或一年債券指數均為上漲。目前投資級債利率水準約4.9%甚至超過2020年新冠期間的高點,擇機進場正是時候。

▲綠色債券指數與傳統債券指數比較表。(圖/鋒裕匯理投信提供)

另外,面對近期綠色債券指數表現亮眼,鋒裕匯理投信指出,受到信用利差收緊及政府債券反彈等兩大正面因素影響,2022年7月綠色債券指數出現今年以來首次上漲月份,表現擊敗傳統債券。

鋒裕匯理投信認為,新興市場綠色債券基本面佳,不僅擁有較高的信評水準,多數皆為BBB以上的投資等級信評,其債券違約率也相對較低;同時,新興市場綠色債券更具備市值較高的發債企業特色,由於從事能源轉型工作需要大量資金,財務體質較佳的大型規模企業更注重綠色債券的發行。