記者林潔玲/台北報導

輪胎產業進入傳統旺季,產能持續提升,輪胎雙雄正新(2105)、建大(2106)下半年營運看俏,第二季累計營收皆季增一成以上,加上本記丁二烯新增產能供給過剩,終端需求不足,有利於維持輪胎成本低檔,毛利可望提升。

正新以靜音和低油耗的新品同步鎖住獲利區間,五月營收創新高達121.31億元,而第二季營收達353.54億元亦較第一季增加17.09%。下半年隨開發中國家車輛保有量穩步墊高,尤其正新年報顯示銷售布局超過全球170個國家,中國市場佔總體營收比重約60%,市場對自行車的需求仍非常旺盛。

[廣告] 請繼續往下閱讀.

而建大下半年除橡膠原物料價格處低檔有利毛利之外,美國車市銷售回溫加上取得中國馳名商標後客戶直接指名率提高,皆有助於營收走強。此外,建大將在暑假期間跟隨環法賽事密集在國際上曝光,並從今年起贊助Cannondale Pro cycling Team車隊,於五月重啟歐洲子公司,有助於歐洲高淨值客戶的布局。

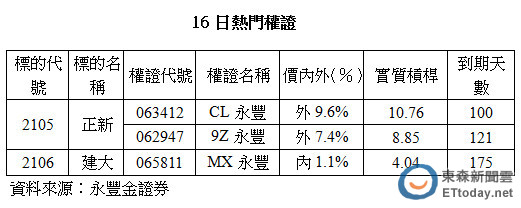

永豐金證券表示,看好正新下半年獲利強勁的投資人可參考CL永豐(063412)和9Z永豐(062947),槓桿倍數均相當高,微幅價外,距到期天數長,條件優異。而建大股價頻創高,目前均線均向上彎呈多頭排列,續高可期,投資人有興趣可留意MX永豐(065811),極度價平,距到期天數長,報價積極。