▲國人退休後,至少需要1500萬的基本儲備。(圖/記者李毓康攝/示意圖)

記者許雅綿/台北報導

據調查,國人退休後至少需要1500萬元的「養老基本儲備」,若想要追求活躍老化,除了注重健康養生,專家建議利用SMART退休規劃術,設定理想退休生活目標(Specific)、衡量需求與缺口(Measure)、風險評估(Assess & Risk management),並搭配退休保險4大帳戶,從養老、醫療、長看、娛樂四面向著手,及早準備減緩對未來的不確定感。

[廣告] 請繼續往下閱讀.

退休金「千萬」才夠用?據調查,國人平均理想退休年齡58.7歲,以平均壽命80歲,退休生活長達22年,以每月平均2.5萬元的支出計算,加上每年通膨、物價上漲及壽命延長所需的醫療花費,推估1500萬元是養老的「基本儲備」,但卻有高達44%的台灣人,沒有為退休生活做好準備,平均每人僅268萬元以支應退休生活,退休資金缺口相當驚人。

富邦人壽建議,善用退休規劃方程式「Want(夢想的退休生活)-Have(已有的退休規劃)=Need(需要補足的退休缺口)」,了解現實與夢想間的差距,趁年輕及早展開行動、補足退休規劃缺口。

{kind=link}

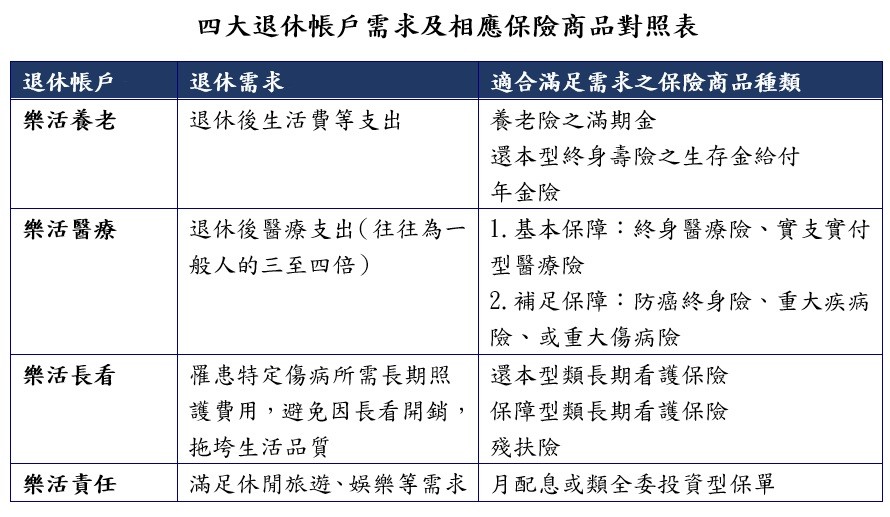

根據2016星展銀行「樂活退休指數」大調查,超過六成的台灣受訪者對於樂活退休沒有信心,富邦人壽建議,民眾可以利用退休四大帳戶,包括第一帳戶「樂活養老」,利用年金險、還本型終身壽險創造退休後源源不絕且「穩當」的養老金。

[廣告] 請繼續往下閱讀..

第二帳戶「樂活醫療」,透過終身醫療險和實支實付型醫療險來獲得醫療費用補償,並以防癌終身險、重大疾病險或重大傷病險作為重大疾病預備金;第三帳戶為「樂活長看」:用類長看險、殘扶險,轉嫁照護費用負擔,讓老年生活有靠山。

第四個帳戶是「樂活責任」,利用月配息或類全委投資型保單,創造每月現金流,可靈活運用於每月固定開銷或供日常娛樂支出,創造寵愛自己的基金。

國人偏好利用存款累積退休金,負利率時代,持有現金就是最大的風險,富邦人壽提醒,進行退休規劃時,應考量通貨膨脹及退休後的各種臨時性醫療支出,以免辛苦累積的財富遭侵蝕、壓縮退休金運用空間。

[廣告] 請繼續往下閱讀...

此外,富邦人壽表示,4個帳戶應該分別準備,並且注重「安全性」,在風險承受能力較高的青年時期,提早對退休生活做全面性的規畫與準備,擁有更圓滿的人生。