文/莊世金

近年來,拜iOS及Android系統發展所賜,國內外開發APP發展新的商業模式,讓許多新創公司樂此不疲,例如UBER優步新創的計程車商業模式、Viber電話免費的APP,以及結合了社交及訊息影像的Line,創業者除了思索要如何開發出一款吸引人的APP外,應該還要想想公司的組織要如何架構,才能將最大的資源及利潤保留在公司。

台灣人力資源優勢

[廣告] 請繼續往下閱讀.

單純從人力成本來看,實際上台灣的人力成本或許還算便宜,若是以台灣的人才品質及價格上來說的話,人力成本是非常便宜的。

台灣的優勢是提供高品質的資訊科技人才,也因為資訊人才培養的管道很多元,培養出來的資訊人才很充足,人力品質也很高。

人力成本要算上顯性及隱性的成本,經驗上可能要再加上30%左右,顯性成本例如勞健保的保費,加班支付的二代健保的成本。隱性的成本包括台灣立法機關的法律安定性欠佳(今天想到就做了,過幾年發現不對又改了)。是因為台灣經濟不景氣難以調整薪資結構,現在台灣的勞動成本只有直接給付的勞工的薪資是難以成長的,但是勞動成本包括勞動的保障及退休金都有節節上升的趨勢。

以香港或歐美的薪資水平來比較,若是要僱用相同品質的人力,可能要多花三倍到四倍的成本,當然台灣這樣的勞工成本還是偏低的。新創公司可以利用台灣的人力資源優勢,當作跨國的研發基地。

[廣告] 請繼續往下閱讀..

跨國區域分工合作

以亞太地區商業發展較佳的香港為例,跨國複數公司的集團,區域分工合作是一個很好的方式,常見的方式是在香港設立公司,再設立台灣公司,由台灣的公司負責做研發,香港的公司做銷售接單(APP公司常見),由香港公司提供足夠的研發發包收入給台灣公司,以支付台灣公司的薪資及相關的營運成本(稅負因素留待下段介紹)。

至於香港及台灣公司要不要有母、子公司或投資、被投資的關係,可能要看整個集團的方向來定,若是留在香港打算上市,就需要有投資關係,若不打算上市的話,投資關係可以不要建立,避免跨國的移轉定價稅負風險。

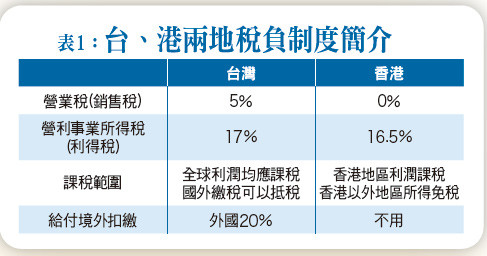

所得稅 台灣課全球vs.香港課當地

[廣告] 請繼續往下閱讀...

在稅負上的比較可以參考表一,香港的稅制是英國制,且考慮發展香港當地的經濟,香港註冊的公司若有香港地區以外的所得是免稅的。此外,香港當地並沒有營業稅(銷售稅)的規定,也沒有類似台灣的統一發票制度,對他們來說,匯到公司帳戶的每一筆錢除了借貸就是營業收入,相較於台灣有營業稅五%的規定,有統一發票的制度,也會製造兩套帳或逃漏稅的問題。

台灣及香港兩地,公司的所得稅(利得稅)各是17%、16.5%,差異不大,但是課稅的範圍不同,台灣公司要全球所得課稅,但是香港公司只有香港的獲利需要課稅,香港以外的地區免稅。台灣有支付國外所得要扣繳,香港則無扣繳的制度。

跨區域的資源整合方式

以有國際觀的新創APP公司為例,常見的模式是在香港設立銷售中心,行政及研發中心由台灣公司負責,因為香港取得境外的銷售有可能是免銷售稅及所得稅的,只由當地獲取的營收才可能要繳所得稅(銷售稅仍免稅),但是香港的薪資所得較台灣高,故由台灣這邊處理行政及研發事務,將較低的成本轉由台灣公司負擔,再將行政及研發的定價訂出來,由香港公司給付予台灣公司。香港的金融環境比台灣的自由多了,加上匯款到全世界都不用扣繳,新創公司若有上市的需求的話,都會比較願意將總部設在香港。

當然,香港的上市環境跟台灣是截然不同的市場,包括政府管制的方式及市場運作的模式,甚至是漲跌幅的限制,都有所不同。

新創APP公司運作到最後,常會形成經濟資源都留在香港,而僅由香港支付台灣必要費用(研發及人事)的情況,當然,這樣子需要考慮在法律上的資源移轉,是不是符合跨國的稅租移轉定價的規定,只要是掌控稅源的國家,都會想要探討移轉定價的問題。只要是移轉定價關注得好,對於集團來說,透過對於不同國境的資源移轉,國境與國境之間的營運優勢,集團會慢慢形成資源控管的優勢地位。

【詳細內容請參閱最新一期《理財周刊》第828期www.moneyweekly.com.tw。尊重智慧財產權 如需轉載請註明出處來源。】