▲不讓愛車泡水後增加財務損失,民眾最好投保相關颱風洪水險以規避風險。(圖/資料照)

記者官仲凱/台北報導

6月初北台灣因暴雨成災,讓颱風洪水險的意識有些微受到重視,但大多數民眾均存有僥倖心態及嫌保費太貴而不太願意投保,但產險業者仍建議民眾,未來適逢7、8月颱風季節的到來,及早為自己的愛車與住宅添加保障,以防止天災所造成龐大的經濟損失,才是明智之舉。

由數字來看,以富邦產險今年1~5月住宅火險的颱風洪水險附加率約為0.24%、任意車險的附加率約為0.6%;國泰產險近3年住宅火險附加率約1.7%、商業火險附加率約8.2%、車險附加率約1.5%;新光產險整體投保住宅火險附加颱風洪水險的投保率也只有2%,都代表著整體颱風洪水險的投保率相當低。

新安東京海上產險指出,一般民眾大多僅為愛車投保強制險、車體損失險及第三人責任險,會附加颱風洪水險的比率偏低,主要原因在於大部分車主認為颱風並非整年都有,但保費卻要以全年計算,1年保費約4000元,且還先要投保車體險後才加保颱風險洪水險,整體保費就更高,當然降低投保意願。

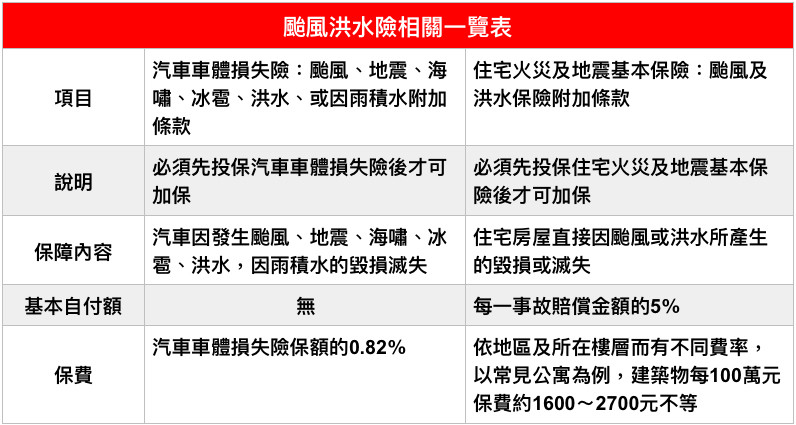

▼颱風洪水險相關一覽表。(圖/記者官仲凱製表)

富邦產險表示,正因為保費不便宜,所以民眾常存在著僥倖心態而未投保,因此在6月初遭暴雨侵襲導致房屋淹水、毀損甚至是愛車泡水的民眾,大多是自己認賠,申請的個案並不多;若以泡水車為例,後續維修的費用動輒就要數10萬元,若提前有投保,就可以減輕財務損失的支出。

泰安產險則建議民眾,若考量保費負擔,也可以選擇投保汽車天災限額保險,以車價百萬元以下的國產汽車為例,保額10萬元,1年保費還不到1000元,若保額20萬元,1年保費也不到1500元,且還可單獨投保,對於3年以上車齡或無投保車體險的車主而言,是一個較便宜的選擇。

讀者迴響