▲不論是有殼一族、無殼蝸牛,還是想升格當房東,在報稅上都各有妙方。(圖/取自免費圖庫pixabay、示意圖)

記者吳靜君/台北報導

報稅季節到了,不論你是有殼族、無殼蝸牛、還是房東一族都有省稅的秘訣,納稅義務人也可善加運用,在報稅上能省則省,為自己的荷包加重、加分。

有殼族 房貸利息每戶30萬元可扣繳

首先來看有殼族的部分,在報綜所稅上,如果是自用住宅所購屋借款利息,利息可以扣抵綜所稅,每戶是30萬元為上限。其條件包含房屋必須登記為自己本人、配偶以及受扶養的親屬;房屋地址辦理戶籍地址,必須要沒有出租、營業支用或者執行業務使用;最後要向金融機構取得辦理購置貸款所支付的當年利息單據。

但是值得注意的是,房屋利息必須要先減除儲蓄的特別扣除額,舉例來說,如果甲君有利息5萬元,扶養親屬乙君有20萬元,那麼減除的儲蓄特別扣除額就達到了25萬元,如果甲君還有30萬元的房貸利息,那麼就必須先扣除25萬元之後,才能在房貸上列舉扣除5萬元。

此外如果是轉貸部分也有應該注意的事項,房貸族為減少房貸利息支出,房屋借款常採「借新還舊」理財方式因應,惟依所得稅法規定,列報自用住宅購屋借款利息時,僅能就原始購屋借款未償還額度內所支付的利息列報,增貸部分的利息不得列報。

舉例來說,甲君購買自用住宅時向A銀行貸款600萬元,但是年底轉向B銀行貸款500萬元,增貸為即增貸100萬元,但是如果假設甲君向B銀行一年繳息是20萬元,那麼可以扣除的利息是20萬元×(400萬元/500萬元),所以只能扣除16萬元。

房東一族 作社會住宅出租省更多

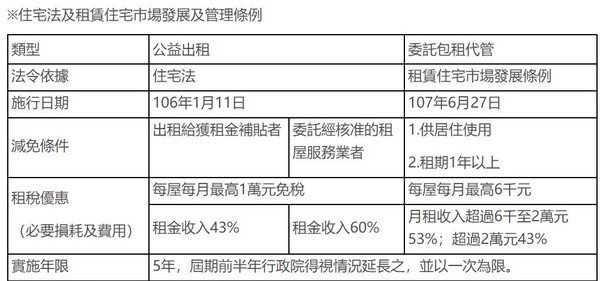

如果房屋不是自住,而是選擇出租的話,就選擇出租給弱勢或者是參與政府的包租代管,也是可以省稅。若房東符合住宅法的15條公益出租人,即可有每屋每月租金收入最高1萬元的免稅優惠,以及減除必要損耗及費用43%;但最新修訂,若是房東將房屋透過租屋業者代管,作為照顧弱勢、或者是長照服務、托育服務與幼兒園等使用,可享有的稅負優惠又更多了。每屋每月最多有1萬元租金免稅額,且必要費用率可以60%計算,省稅省更多。

假設某甲去年出租1屋供社會住宅使用,每月租金收入1.5萬元,全年租金收入總額18萬元(1.5萬元×12月),減除12萬元免稅額後,不逐項舉證必要損耗及費用者,租金收入的必要費用為3萬6,000元(6萬元×60%)可扣除,計入僅剩為2萬4000元。

▲出租社會公益、社會住宅或者包租代管的稅負優惠表。(圖/財政部提供)

而如果參加委託代管業管理、或者出租給包租業代管,契約約定租期一年以上者,今年報稅可以享有每屋每月最高6,000元租金免稅(等於每年每屋最高7.2萬租金免稅額),若未能提出租賃期間必要耗損及費用時,月租金超過6000到2萬元,可以以租金收入的53%為必要耗損及費用減除,如果是超過2萬元,則以43%減除。假設甲君給包租代管業轉出租,每月租金收入達3萬元,每個月可扣抵的為6000元、(2萬元-6000元)×53%、(3萬-2萬)×43%,每月可扣抵的稅額就有1萬7720萬元,每個月要報的所得稅額為1萬2280元。

無殼蝸牛族 租金可列舉扣除

如果是無殼蝸牛一族,也別忘記自己的權益,每個月有1萬元的額度,一年是12萬元可以列舉扣除,對於自己報稅上也是小小的省稅一番。

讀者迴響