記者林潔玲/台北報導

美國聯準會(Fed)宣布停止實施量化寬鬆政策(QE),正式結束史上最大規模的貨幣試驗,且將維持低利率一段時間。而在QE退場後,資金流向成為市場關注的重點,專家建議,可維持啞鈴式投資策略,而對於新興東協市場更為投資新契機,投資人也可鎖定高股息股來操作。

啞鈴式投資技術(BarbellApproach)是選取風格差異較大的兩類投資產品進行組合,新的投資組合兼有兩類投資產品的某些優點,同時,能夠迴避某些市場波動帶來的損失。該技術最早出現在債券投資中。例如一個典型的啞鈴式債券組合,包括50%的短期債券和50%的長期債券。

由於該組合只持有短期(1-5年)和長期(25-30年)的債券,而不持有中間期限(6-24年)的債券,呈現出兩頭集中的分佈,形似啞鈴,因此被稱為啞鈴式組合,相應的該投資技術也被稱為啞鈴式投資技術。

雖QE潮水不再倒灌,未來的升息也並不意味災難,聯準會這邊的水龍頭才剛關起,歐洲及日本央行這邊的水龍頭卻已經打開。日本今(31)日宣布擴大貨幣寬鬆政策,每年將從原先50兆日圓,增至以80兆日圓的速度增持長期國債,即2014年底時長期國債收購規模將自2013年底的142兆日圓增至200兆日圓。

保德信投信市場策略組協理王華謙進一步指出,投資人可利用啞鈴式的配置方式,聚焦結構性成長契機的產業或市場,例如受益全球老齡化的醫療類股,與獲中國結構性改革挹注,並具成長爆發力的中國中小型股票等,但同時,也該保有相對保守的高評級債券,以分散股市風險。為避免過大波動,較為積極的部位可利用定期定額方式逐步佈局,分散入場時點帶來的不確定性。

根據施羅德投資針對全球100多位通路客戶進行調查,結果顯示高達94%的全球通路人員表示在未來的幾個月,將提高或是維持股票的投資部位。施羅德(環)環球股息增值基金產品分析師林良軍認為,以美、歐、亞平均2%-4%的股利率可能無法滿足有領息需求的投資人,此時正是以高股息股票為投資主力的良機。

美QE退場,市場預期首度升息可能落在明年第一季至第二季,歷史經驗顯示,自2000年來每逢美債殖利率彈升期間,有3類資產表現相對優異,統計高收益債、成長股和趨勢股,每次升息期間平均漲幅分別達23.3%、33.0%和45.5%。

德盛安聯四季雙收入息組合基金經理人傅子平指出,隨著美歐日景氣復甦越明確,資金似有前進新興市場撈底的情形,觀察部分資金,正逐漸轉向評價相對便宜的新興市場,其中以出口導向為主的經濟體,如東北亞的台灣、韓國因企業實力堅強,又較能直接受惠於歐美經濟復甦力道,亦較其他新興股市更為看好。

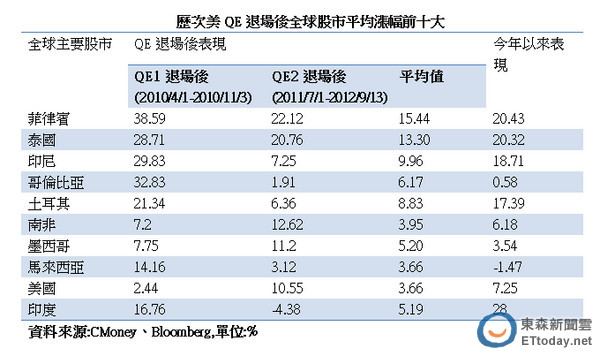

據摩根投信統計,前二次QE退場後,新興市場強勢出列,以東協股市表現最突出,包括菲、泰、印尼平均上漲9-15%,今年來漲幅也近二成,挺住QE退場衝擊。東協基金經理人黃寶麗分析,該區域受外部衝擊較低,股市走跌幅度也相對有限,且其擁有龐大年輕勞動力,將有利於內需消費,為推升東協長期經濟、企業獲利增長、與股市向上的主要動能。

讀者迴響