文/李泰宏

隨著全球經濟陷入成長趨緩的窘境,各國政府為了要刺激經濟成長,對於基本建設的投入將有增無減,尤其在網路時代,如何建設好完整迅速的網路通訊,將是影響未來國家發展重要關鍵。台系網通廠雖然規模不若國際大廠,但各有擅場,2015年已是豐收的一年,2016年可望更旺,法人看好合勤控(3704)、智易(3596)、中磊(5388)、神準(3558)、昇達科(3491)、啟碁(6285)等營運表現都將持續走高。

談到網路建設就不能不提到中國,在中國的十三五計畫中,包括5G、寬頻及光纖都是官方將持續投入大量資源,就連小米手機創辦人雷軍也在中國兩會中提案,要推動農村互聯網發展,包括兩大措施,一是進一步加強農村互聯網的基礎設施建設,推行「寬頻中國」戰略,加快、加大推動提高網路速度、降低使用費用,創新寬頻電信普遍服務補償機制,打通資訊高速公路的「最後一公里」。二是加快農村行動裝置普及率,推行「手機下鄉」,雷軍更指出,行動裝置廠商應積極發展質優、價低、簡單易用的行動裝置產品,擴大對廣大農村的供應力道,使收入不高的農村居民能用得起行動互聯網。

中國持續推動新型網路應用

因此,中國政府將大幅提升高速網路的建設,建設互聯網的骨幹網路,以及與國際網路頻寬,甚至設定到2020年,城市家庭的網路頻寬將達300MB,農村也至少要有50MB的水準。而且中國也設定要提前布局下一代的互聯網,也就是IPv6,並建設物聯網、雲端計算等新型網路應用,並全面推動光纖到府,建立光纖城市,以及4G全面普及化,並積極推動5G技術研發。

法人指出,行動通訊發展方興未艾,尤其當中國市場直接跳過3G發展4G後,對於網通設備需求更是有增無減。而且跟全球網通設備大廠不同的是,台廠多以利基性產品為主,對大廠來說,利基型產品不是其主要策略市場,因此不會跟台廠出現明顯競爭。另外,大數據、雲端設備等相關需求,也隨著行動通訊的發展而持續擴大,預料包括智慧家庭、智慧城市等個人及國家級物聯網將越漸成熟,都將是台系網通廠在今年可以大力發揮的方向。

神準產品整合 毛利率網通股最高

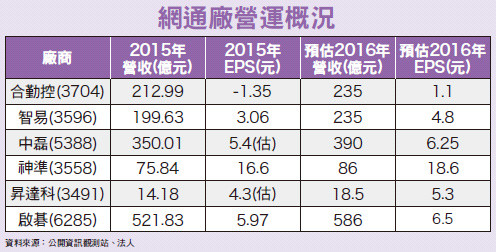

神準為整合型連線產品、數據傳輸與無線語音通訊產品開發商,法人指出,對於神準今年營收獲利創新高看法依然不變,儘管上半年將相對平淡,不過下半年起,營運將可望出現強勁成長,預估第三季營收就有機會再度挑戰新高,因此股價低點將落在上半年。法人表示,2015年第四季神準毛利率表現強勁,主要是透過產品組合來調升毛利率,目前已是台灣網通類股中最高,且藉由橫向、縱向產品整合,讓客戶一次購足,提高產品競爭力與客戶關係黏著度。

值得注意的是,神準2015年第四季EPS達3.59元,超過法人預期,主要是因為毛利率較第三季大幅增加3.6個百分點;預估今年第一季因為有淡季效應,營收將季減3%,稅後純益也將下滑4%,EPS則微幅滑落到3.5元。至於今年全年營收仍可望年成長兩位數,來到85.7億元,持續創新高。獲利部分,法人預估第一季毛利率可望延續去年第四季高水準,繼續維持在27.5%,稅後純益約1.7億元,EPS約3.46元。

神準今年成長動能,主要來自第三季將新增一個無線網路系統新客戶,而有線網路系統將向下整合到工業電腦產品,同樣也是在第三季開始大量出貨,此外,工業電腦及交換器產品所需的電源供應器,神準也開始自製,並計畫對外銷售。

中磊2015年營收衝到350億元的歷史新高,年增率高達50%,也提早一年達成公司設定營收要衝過三百億元的目標。儘管中磊設定今年將是獲利成長優先於營收成長,不過前兩月營收仍達五十六億元,年增率仍有41%高水準。法人指出,預估中磊全年營收及獲利都將維持兩位數成長,雖然營收成長表現或許無法與2015年相比,不過獲利將持續成長,若以中磊公司債全部轉換的新股本來計算,預期今年EPS仍將超過6元大關,來到6.25元。

中磊四大驅動力 EPS估逾六元

中磊總經理王煒表示,今年仍有四大驅動力,包括傳統寬頻需求、閘道器末端頻寬需求、物聯網及系統整合,都將是營收成長來源。法人指出,中磊的小型基地台需求在4G時代出現爆發性成長,主要是因為中國三大電信商之一的中國移動,今年規劃的補貼計畫,將會集中在具有VoLTE(Voice Over LTE)、載波聚合(Carrier Aggregation)、五模一三頻與NFC(Near Field Communication,近距離無線通訊)等功能的終端裝置,也就是4G手機。

法人指出,因為4G本身的穿透力不如3G,而VoLTE採用率增加代表電信商必須要提高基地台密度,因此小型基地台在性價比、耗電量等方面,將是電信商最佳主要選擇,4G小型基地台及小型基地台閘道器(Small Cell Gateway)是中磊去年營運大幅成長的重要關鍵之一,除了在台灣順利通過中華電信(2412)的測試並取得其2015年4G Small Cell網路建設標案外。中磊的4G小型基地台及小型基地台閘道器也順利打入中國移動供應鏈,去年第四季開始小量出貨,預料今年出貨將持續增溫。

昇達科 受惠十三五+併購收益

專業微波高頻通訊元件製造廠昇達科,屬於利基型市場且競爭者少,產品毛利率表現較高。法人指出,昇達科及子公司F-芮特(6514),今年主要成長動能來自微波元件正式打進客戶Ceragon挪威子公司供應鏈,昇達科在與中國廠商華為的合作下,隨著華為出貨給Ceragon挪威子公司的比重由15%提高到30%,昇達科也開始接獲相關訂單;另外F-芮特接獲美系客戶能源天線訂單,預估去年出貨約五萬顆,今年成長二倍來到十五萬顆,預料營收貢獻超過一億元。(文未完)

【詳細內容請參閱最新一期《理財周刊813期》www.moneyweekly.com.tw。尊重智慧財產權,如需轉載請註明出處來源。】

讀者迴響