文/王信傑

東洋(4105)上半年累計營收18.7億元,營業毛利12.9億元,毛利率69.3%,營業淨利6.3億元,營益率34.16%,合併稅後盈餘6.3億元,年增126.02%,EPS2.56元。

東洋七月與國際大廠共同開發「Amphotericin B」和「Doxorubicin HCl」微脂體的海外市場,每項產品簽約金各五十萬美元,將分三期程收取里程碑達成金,每項產品每期一百萬美元,產品上市後的利潤分配則另外計算。

受惠於超級學名藥區域順利授權,東洋兩筆前期金本季可望入帳,法人認為,預估二至三年內隨學名藥上市,除共計六百萬美元的階段里程碑金將全數入手外,銷售分潤才是長期穩定獲利來源。今年東洋本業與業外轉投資的智擎(4162)及東生華(8432)等表現都優於預期下,全年EPS上看五~六元,創上櫃新高。

[廣告]請繼續往下閱讀...

除了兩大產品Doxil及Caelxy的品牌藥代工,學名藥CaelyxII與Liop-AB亦逐步開發,另外三項新劑型新藥亦值得觀察,包括治療腸、胃、胰臟內分泌腫瘤的SPL206,亦是採Microsphere包覆Octreotide的新劑型新藥,此外,多發性硬化症的Methylprednisolone,採Liposome包覆的類固醇,治療第二型醣尿病的LGIA10,採Microsphere包覆DPP-4抑制劑的新劑型新藥,三大產品都值得注意。

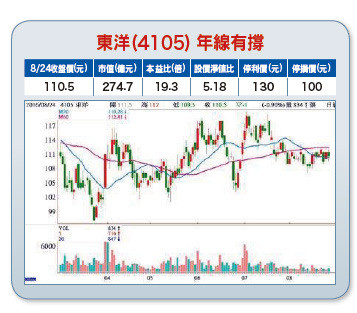

經過近期整理後,股價再次回測年線106元上下並獲得支撐,現階段暫以100元至120元區間操作,中長期則有突破前高129.5元,上看140~150元能力。

【詳細內容請參閱最新一期《理財周刊》第835期www.moneyweekly.com.tw。尊重智慧財產權 如需轉載請註明出處來源。】

讀者迴響