記者蔡怡杼/台北報導

雖受到美國指標公債殖利率走升、賽普勒斯紓困、北韓緊張情勢升高、歐洲經濟數據持續低迷等消息影響,但回顧第一季美國高收益債券仍有2.9%的漲幅,其次是新興市場高收益債券的2%及歐洲高收益債券的1.5%。

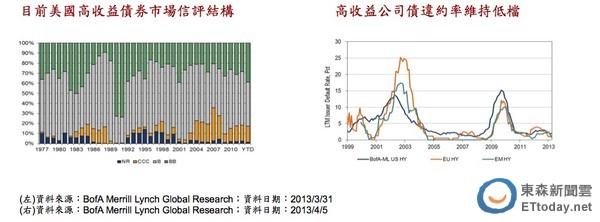

合庫巴黎全球高收益債券基金經理人陳敬翱表示,若以信評來區分,美國高收益債券當中,CCC等級債券漲幅最高、達到5.5%,BB等級高收益公司債券平均上揚1.9%,以當下低利率環境、以及高收益債市結構的改變,搭配違約率可望維持低檔,高收益債券將是未來低利環境下的投資首選之一。

觀察美國高收益債券指數第一季的漲幅中,有三分之二的漲幅係1月份所貢獻的,高收益債券在1月底後就沒有太大的表現,並未隨著美股創新高所激勵,表現較為溫吞,利差在1月底達475點的低點後,近2個月都在475至510點之間遊走,目前利差則約485點,不少投資人擔心高收益債券是否失去漲升動能。

陳敬翱表示,未來仍是要看高收益債券發行企業的基本面,而且高收益債券市場已有了一些改變,根據巴克萊證券4/5的報告,以美國為例,金融海嘯後,市場對於發債條件的要求更高,因此有擔保高收益公司債券比例,從2008年底的11%上升至最近的23%,另外發行者所屬產業亦相當多元,今年第一季美國高收益公司債共發行1062億美元,工業、電信、金融分別佔20.3%、16.6%、及15.3%。

依美林美銀證券的資料,目前新發債券的信評多集中在B及BB,並未因利率處於低檔,就出現信評較差企業一窩蜂發債的情形,從B及BB的市佔率來看,市場整體信評與過去三年差不多。

另外,陳敬翱補充,利率上揚對高收益公司債券的影響,遠不及發行企業信用基本面的變化來得大。

根據美林美銀證券最新報告指出,自美林美國高收益指數1980年代成立後的歷史資料來看,發現受到信用風險造成的指數最大單季跌勢,在2008年曾出現過單季下跌9.4%,而1991年及2002年也曾有過6.1%單季跌幅記錄,然而觀察指數因利率上揚而造成下跌的狀況,從未出現過單季大於2%的跌幅,包括1987年的-1.3%、1994年的-1.9%、1999年的-1.3%、以及2005年的-1.4%,可見高收益公司債發行人信用基本面的變化才是該等債券報酬率的關鍵所在。

陳敬翱認為,未來隨著全球景氣翻揚,若指標利率跟著上升,投資應該更在意的是所投資的高收益債券標的的信用基本面。

讀者迴響