▲疫情意外帶動電腦與筆電的銷量。(圖/示意圖/達志影像)

記者吳康瑋/綜合報導

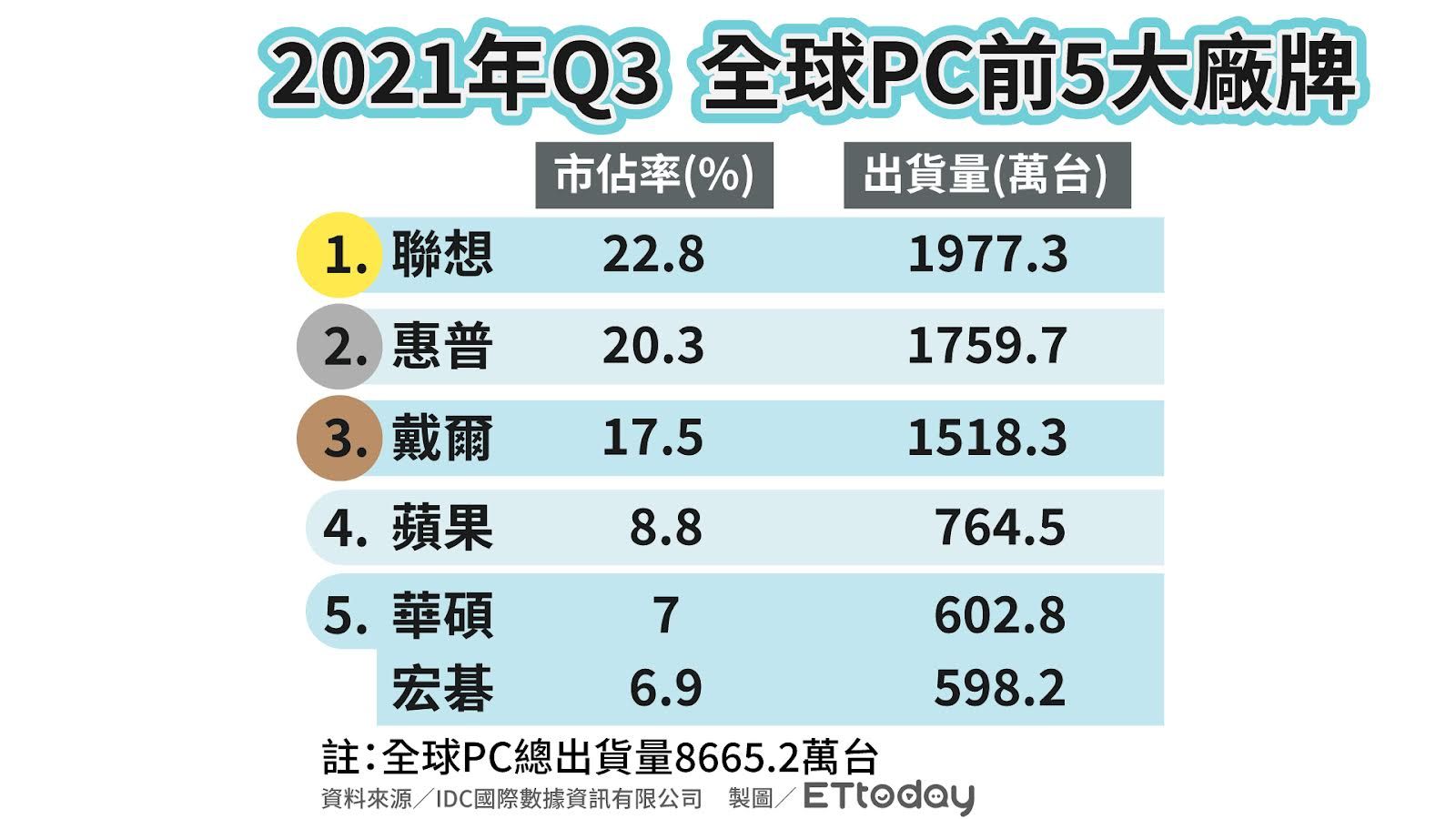

受到疫情影響,各企業行號及學校改採居家辦公、遠距教學以避免群聚風險,帶動個人電腦PC (包含桌上型、筆記型電腦、工作站)採購需求、銷售動能。據國際數據資訊(IDC)10月公布的最新研究報告顯示,後疫情時代來臨個人電腦設備需求持續發酵,第三季(Q3)全球PC出貨量已達8665.2萬台,年增3.9%、連續6季成長。

而全球前5大品牌最新排名也出爐,前4名依序為聯想、惠普(HP)、戴爾(Dell)及蘋果,而我國的雙A大廠宏碁、華碩,因出貨量相近,IDC將兩者並列第5名。

▼2021年Q3全球PC前5大廠牌市佔率(%)及出貨量(萬台)排行。(圖/ETtoday新聞雲製表)

聯想、惠普市佔率與出貨量逐季下滑 戴爾一季比一季好

其實今年以來,全球前四大PC廠的排名,都沒有變動,依序為聯想、惠普(HP)、戴爾(Dell)及蘋果,只有第五名,是宏碁跟華碩在爭奪。

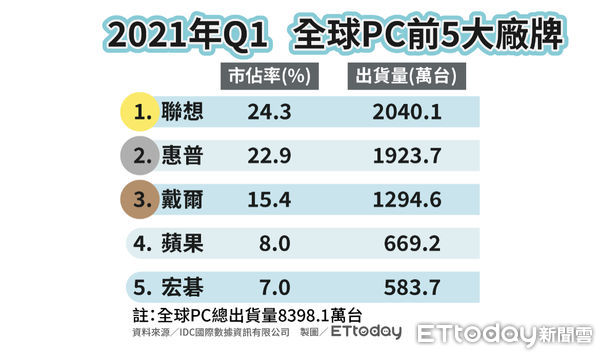

不過,市佔率跟出貨量,倒是有所變動。以龍頭大廠聯想來說,第一季市占率高達24.3%,出貨量為2040.1萬台,但到了第二季,分別降為市占率降為23.9%,出貨量減少為2000.5萬台。來到第三季,市佔率又降到22.8%,出貨量1977.3萬台,跌破2千萬大關。

▲聯想的市佔率穩居第一,但市佔率與出貨量有下滑趨勢。(圖/Lenovo提供)

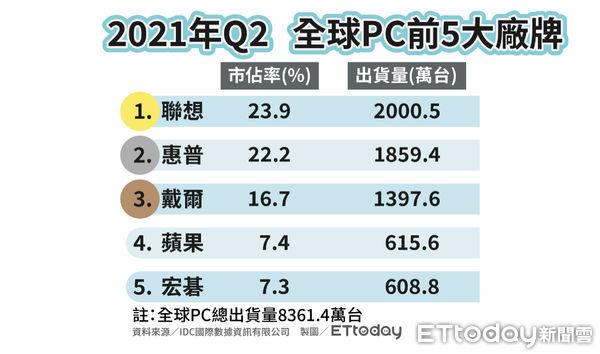

第2名惠普(HP)也有類似情況,首季市占率22.9%,出貨量1923.7萬台,到了第二季市占率降為22.2%,出貨量為1859.4萬台。到了第三季,市佔率降到20.3%,出貨量降至1759.7萬台。

值得注意的是,位居第三的戴爾(Dell),表現越來越好,首季市占率15.4%,出貨量1294.6萬台;第二季成長至16.7%、出貨1397.6萬台;到了第三季,市佔率又升至17.5%,出貨量增至1518.3萬台。

▲▼上圖為2021年Q1全球PC前5大廠牌市佔率及出貨量排行;下圖為Q2排行(圖/ETtoday新聞雲製表)

華碩第三季衝出 與宏碁並列全球第五大

至於第四名蘋果,第一季市占率為8%,出貨量達669.2萬台,第二季的市占率跟出貨量都下滑,直到第三季才又雙雙回升。

華碩前兩季都掉出前五名之外,不過隨著產線復甦,生產力道加強,且強打電競商機,第三季重新站回五強地位,與宏碁同樣併列。

整體PC第三季回升 市場需求可望維持到明年

至於整體市場PC,第一季總出貨量為8398.1萬台,第二季降為8361.4萬台,主要是因為碰到疫情爆發,產線部分停擺,不過隨著疫苗覆蓋率提高,產業逐漸復甦,第三季出貨大增至8665.2萬台,已回升超過疫情前的水準。

隨著居家辦公、遠距教學及「宅經濟」需求帶動,多數研調預期PC產業,出貨將大幅增長,資策會預估,今年全球筆電出貨達2.38億台,不過IDC提醒,PC產業持續受到供給和物流挑戰的阻礙,整體產業的長短料問題在短時間內仍無法改善,通路庫存持續短缺,長時間下來將是一大隱憂。

宏碁泛亞營運總部台灣區營運長張世欣則認為,PC需求動能已經確保至明年首季,並且隨著疫情趨緩,明年商用需求將有回溫跡象,不必太擔心。

張世欣指出,今年5月國內疫情相對嚴峻,影響第2季筆電出貨情形,不過企業界採居家辦公的方式來維持運作,連帶拉升個人筆電的需求動能,也反映在市場需求的數據上,但長短料問題遲遲未解,替產業發展埋下變數,推估目前通路庫存,相較疫情前的數字,足足短少1個月左右的量,若變種病毒的攻勢加劇,仍有可能造成隱藏風險竄出,產業仍需注意。

此外,據IDC提供數據顯示,全球PC需求持續增長,但出貨量也受到疫情變化影響,未來待疫苗覆蓋率提高,預估PC產業將回到疫情爆發前的銷售水平,而目前隨著元宇宙及5G世代來臨,PC、NB配套應用成為一大商機,但目前產業界最急需的工作,還是要思索該在後疫情時代中,如何覓得新商機。

儘管全球零組件市場存在缺貨、物流等問題,但隨著疫苗覆蓋率提高,PC及NB的市場需求持續成長,業界對市場前景仍保持樂觀態度,雖有跡象表明消費者需求放緩,但IDC仍預估消費者需求將持續增加到明年。

讀者迴響