▲09、10發票。(示意圖/記者吳珍儀攝)

記者吳珍儀/台北報導

越來越多人利用網路銷售貨物、勞務或從事代購等業務,但實務上常有將「買賣」、「代購」及「代收代付」等交易樣態混淆,以致發票開立錯誤情形發生。財政部高雄國稅局表示,營業人應瞭解各種營業態樣發票開立方式,以避免違反加值型及非加值型營業稅法相關規定遭罰而得不償失,高雄國稅局也進一步說明:

[廣告]請繼續往下閱讀...

▲網路交易應依交易態樣開立發票。(圖/財政部提供)

為幫助營業人瞭解各種營業態樣發票開立方式,以避免違反加值型及非加值型營業稅法相關規定遭罰而得不償失,該局進一步說明如下:

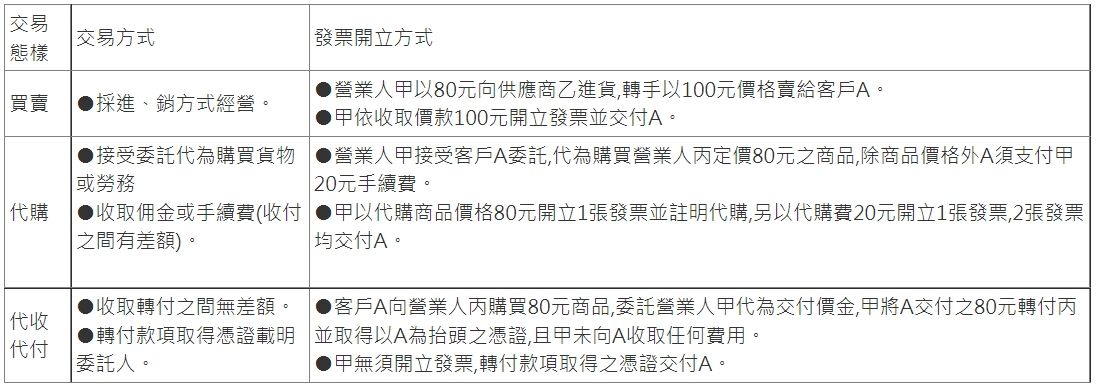

一、買賣:營業人以自己名義向供應商進貨,轉手銷售給客戶,以賺取進銷之間差額為利潤者,應依向客戶收取之全部價款開立發票交付買受人。

二、代購:營業人接受客戶委託,以自己名義向供應商購買商品(貨物或勞務),並取得供應商開立以營業人為抬頭之憑證,客戶支付價金包含商品價格、手續費或佣金等代購費,營業人應開立2張發票交付委託人,1張以商品價格開立並註明代購,另1張以代購費(即佣金或手續費)開立。

三、代收代付:營業人接受客戶委託,代收轉付款項,於收取轉付之間無差額,其轉付款項取得之憑證買受人載明為客戶者,得以該憑證交付客戶(即委託人),免另開立統一發票,並免列入銷售額。

高雄國稅局提醒,營業人應依其交易態樣開立統一發票、報繳營業稅,如有疏漏造成短漏報銷售額,在未經檢舉、未經稅捐稽徵機關調查前,自動向稅捐稽徵機關補報並補繳所漏稅款者,才能適用免罰規定。

讀者迴響