▲台灣產險風暴還在收拾防疫戰場的階段,卻因美國強升息逼出另一個大麻煩。(示意圖/pixabay)

文/今周刊編輯團隊

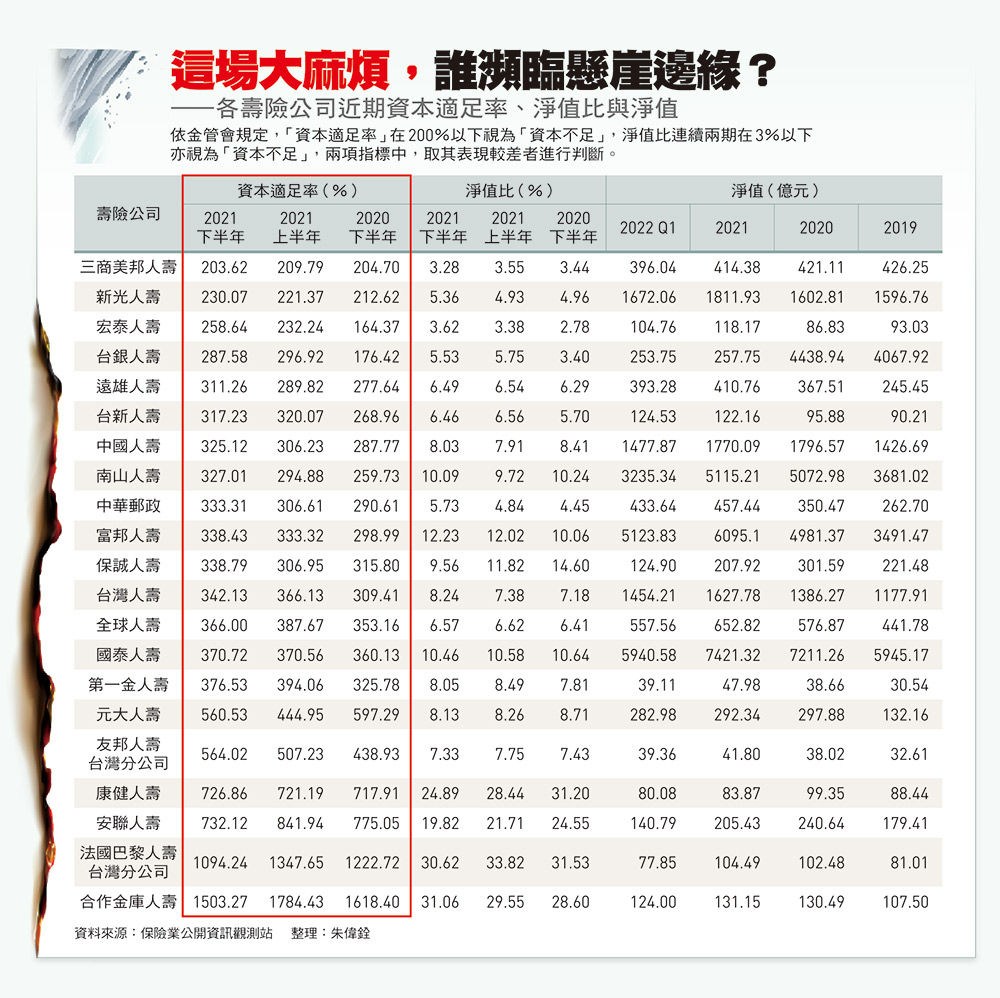

隨著美國聯準會啟動升息循環,引發全球金融資產價格回檔,根據金管會公布,到今年4月底止,台灣整體壽險業淨值蒸發超過1兆元,從2.7兆元跌到剩1.69兆元,減幅近4成,整體產業淨值比只剩約5.5%,距離法定的3%底線,已經不算太遠。

根據金管會規定,檢視壽險資本狀況的頻率是每半年一期,若連續兩期淨值比跌破3%、或是資本適足率跌破200%,就要依《保險法》第149條,啟動改善措施,金管會會根據嚴重程度,從限制商品、限期提出增資、財務或業務改善開始增資,不然就強制接管,如果到達資本嚴重不足並且沒有依主管機關規定期限完成增資、財務或業務改善計畫或合併者,期滿後算起90天內,就有被接管、勒令停業清理或命令解散處分的可能,也就是所謂的「早期改正措施」。

所以,保險公司通常只要有跌破的可能時,就會立即規畫增資,以免業務發展受到影響,因此,6月初,金管會保險局已經收到來自新光人壽、台新人壽、三商美邦人壽、第一金人壽及一家外商分公司等5家壽險業的增資申請,這波增資金額合計超過200億元。

但是,目前為止還只是升息的初升段,6月15日,美國聯準會猛爆性一口氣升息3碼,主席鮑爾(Jerome Powell)暗示,今年下半年可能繼續升息7~8碼,台灣壽險業的「超級龍捲風」就要颳起了嗎?

多數人恐怕都沒想到,在2026年正式迎接IFRS 17——號稱保險業的大魔王之前,眼前先有一座巨型冰山眼看要迎面撞上了,有幾家業者可能就要挺不過去眼前這一關?而你手中用來降低人生風險、規畫未來財務的一份保單,若是來自這些紅色警戒的保險公司,當然也得提高警覺,因為,一旦公司失守,你的保單權益很可能就要不保了!

▲ 點圖可放大。

壽險公司因為手上持有許多股票與債券,因此利率對壽險業最直接的影響就是一旦利率上升,馬上造成手上大批債券價格的下跌。此外,今年以來全球股市大幅回檔,指標的美國道瓊指數下跌已超過15%的幅度。

6月中,聯準會不但一口氣升息3碼,也對外暗示若通膨未見改善,今年可能還要再升息5~7碼,此前,已經因為升息衝擊而讓淨值蒸發兆元的台灣壽險業,能否承受這波跌幅?

尤其台灣壽險業的海外投資部位之龐大,才會在這次美國升息中,因為持有超大部位的美債,以致淨值總額馬上下跌,「如果美國持續升息,這部位的市場價格還很有得跌!」一位資深的保險學者提醒。

就連5月底中央銀行發布一年一度的「金融穩定報告」,都特別示警「壽險業的海外投資曝險」,報告中舉出,台灣壽險公司海外投資占比高達9成的美元曝險,顯然連央行都注意到了事態嚴重。

只是大象轉身需要時間,如果當年台灣社會用十多年的時間養成這隻巨獸,現在,或許需要更長的時間去消化它,在此過程之中,必須承受利率、匯率的雙重高壓影響,而漫漫黑夜的隧道,還沒看到盡頭的曙光。

延伸閱讀

20年前100萬能買房,現在只剩車位!「不要欠銀行錢」這觀念害你窮一輩子...6個必須翻轉的窮人思維

哥哥是建中學霸、爸爸是國中校長,郭子乾出身書香世家:從月賺2千元通告費熬到年收入千萬的「綠葉哲學」

讀者迴響