記者林潔玲/台北報導

兩岸烘培油大廠南僑(1702)前三季營收表現優異,加上台幣升值,資產題材發燒,近期股價上攻力道穩健,漲幅亮眼;第四季將進入年節消費旺季,有助於推升南僑旗下油脂、餐飲業成長,預計全年營收有挑戰140億的實力,投資人若看好可挑選長天期,微幅價外的認購權證參與後市。

法人推估,南僑前8個月稅後純益達5.22億元、EPS2.1元,創下歷史同期新高,9月營收達到12.29億元,年增6.89%;南僑油脂事業的廣州廠新產能於今年投產,今年油脂年產能可望由7.3萬噸提高至12萬噸,增產64%。

同時其餐飲事業表現也不錯,餐廳點水樓、寶來納、杜老爺冰品等今年業績都有一兩成的成長,加上轉投資的小金雞泰國南僑表現亦佳,營運動力穩健。另外,第四季棕櫚油價仍在低檔,毛利率也有推升空間,法人預估今年EPS上看三元,可望再度創下歷史新高。

[廣告]請繼續往下閱讀...

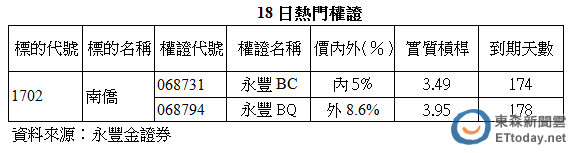

南僑股價自第三季開始漲幅已超過四成創下新高,目前在48-52元高檔整理,多頭排列態勢明顯,近一個月外資買超逾六千五百張;永豐金證券表示,權證交投近兩個交易日皆有三千張以上水準,投資人若看好南僑第四季表現,可留意價外8.6%的永豐BQ(068794),較保守的投資人則可留意價內近價平的永豐BC(068731)。

讀者迴響