▲根據勞動部發布的「102年勞工生活及就業狀況調查」,勞工退休後所需花費「自己儲蓄的比例超過七成」。而在兩岸投資人準備退休金的工具中,「台灣大媽最愛保險,中國大媽則最愛定存與現金」。

記者林潔玲/台北報導

「日本2014年成人尿布銷量可能超過嬰兒尿布,台灣也恐步上後塵!」,高齡化所帶來的退休規劃越趨重要,觀察國內投保勞保的勞工達一千萬人,但根據勞動部發布的「102年勞工生活及就業狀況調查」,勞工退休後所需花費自己儲蓄的比例超過七成。而在兩岸投資人準備退休金的工具中,據摩根資管報告,台灣人最愛保險,大陸人最愛定存與現金。

摩根資產管理首度進行兩岸投資人退休意向調查,不論台灣或大陸的投資人,超過九成的兩岸投資人認為,即使已經有政府和企業主當靠山,但還是應該靠自己積極準備退休金。最多數的兩岸投資人都預期能在51~60歲之間退休,台灣投資人佔35%,大陸投資人佔49%,更有超過三成的兩岸投資人,估計所需退休金在500~1000萬元水準。

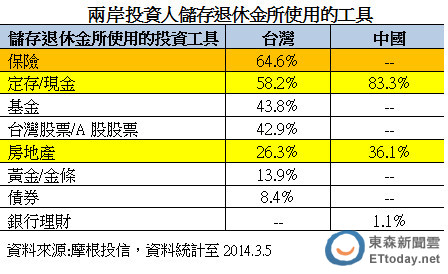

而對於要用何種投資工具來準備退休金,兩岸投資人的做法卻大不相同。統計調查結果顯示,目前台灣投資人用來儲存退休金的四大投資工具,分別是保險佔64%、定存/現金有58%、基金43%、台股42%。而大陸投資人準備退休金的工具,則「高度集中」在定存/現金和房地產,分別佔83%和36%。

三族群投資不同調 每月開支4成應在理財

國內投保勞保的勞工人數達一千萬人,根據勞動部發布的「102年勞工生活及就業狀況調查」結果,勞工規劃退休後之生活費用來源,來自自己儲蓄的比例超過七成,其次才是政府提供的新制退休金及勞保老年給付,顯然勞工規劃退休生活還是以靠自己為主。

而宏利投資者意向指數調查也顯示,台灣有逾半數投資者視退休儲蓄為首要財務目標,但三分之二投資者很晚才開始退休規劃,且資產配置中現金比例依然過高。投資策略部副總鄭安佑表示,依據不同年齡層也有不同的投資策略,其中,青年期股債比建議為股七債三,而壯年期、中老年期皆為股六債四。

德盛安聯投信也再細分,40歲的族群,可配4-5成在收益為主的核心基金、50歲後核心配置拉到5-6成,到了60歲則拉高比重到6-7成。而最重要的是,若以2%的通膨率計算,退休後平均餘命約22年推估,建議若每月開支為1萬元,應開始每月投入4000元進行理財。

綠能科技業有爆發力 新興市場有撈底機會

目前全球景氣從谷底回升進入擴張期,這階段承擔風險所能換來的報酬相對更高,所以成長配置也不宜忽視,至於該投資什麼?德盛安聯投信主管指出,翻開自1955年至2011年的資料,能源上游探勘生產、能源設備服務、科技、工業機械都是這個階段的領先族群。

而主管表示,這輪景氣循環以行動通訊、頁岩油氣和綠能為核心的產業,是追求產業波動帶來的爆發力部位,是可考慮的機會。至於新興市場仍有風險,雖可留意撈底機會,但必須嚴加挑選,修正可能是布局點,但宜小心布局,建議鎖定能創造超額報酬的類型,比如台股的相關標的。

整體而言,德盛安聯投信認為,配置原則以波動性高低為主要原則,核心配置以債券、平衡基金為主,策略基金以能創造超額報酬的平衡或區域股票或少數單一國家股票基金,機會基金則以單一國家或產業型基金為主,這樣的配置可收益與成長兼得,也期待能讓退休投資走得更順遂。

讀者迴響