▲郭莉芳認為,年輕人想存錢,未必要把慾望壓到最低,違反人性注定失敗。(示意圖/記者周宸亘攝)

記者徐珍翔/專訪

「大家都羨慕我有4個小孩,老了不怕沒人養,但是,他們十幾、二十年後要面對怎樣的社會,其實我不知道。」這段話被《Smart智富》月刊主筆、理財課程講師郭莉芳從口中緩緩送出時,臉上微糾的眉頭令人不禁收起笑容,恐怕在那一刻,她已道破時下年輕人心中那份「不安全感」的由來。

根據主計總處最新統計,今(2016)年1至6月實質經常性薪資(固定月薪)為3萬7,436元,仍不及2000年的3萬7,833元,平均實質薪資(含固定月薪、獎金及加班費等)則是4萬9,958元,也不如2000年的5萬464元,換句話說,台灣民眾的薪資漲幅明顯跟不上物價,實質收入甚至比16年前還差。

談到這類冰冷的數字,已在財經領域打滾10多年的郭莉芳一副早已看破的模樣,她說,與其一直抱怨薪資不漲,加班又存不了錢,還不如多花時間投資自己的腦袋,「現在網路有很多免費課程,邊學理財邊運用,根本不用看老闆臉色,自己就可以幫自己加薪。」

這番輕描淡寫的論調,來自郭莉芳逾20年的職場經驗,她從每逢朋友月底聚會便藉故缺席的「月光族」,先靠著「零存整付」土法煉鋼存死錢,再逼自己脫離流行雜誌的舒適圈,跳槽至一竅不通的理財雜誌練功,之後透過不同教育訓練,或者向受訪者請益,才逐漸掌握各種理財工具,如今更熬成理財作家,出書《終結零存款:上班族這樣存,不靠老闆照樣年年加薪》分享經驗。

▲郭莉芳花20年時間,從「月光族」成為如今的理財講師。(圖/受訪者提供)

被問到薪資不高的年輕人如何理財?郭莉芳給出的建議是,不妨採用「123原則」,首先,原則「1」是指利用零存整付、儲蓄險、定期定額基金等方式留住「薪水的十分之一」,對月光族而言,根本無須考慮利息高低,重點是強迫儲蓄,「不管白貓黑貓,能抓到老鼠就是好貓。」

談及部分人迷信「明牌」理財,她提醒,如果不曾做過功課,完全不懂理財、不懂投資,千萬不要以為從旁人的口中可以聽見所謂飆股,夢想一夕致富,事實上,這類人多以賠錢收場,「我可以說的是,每十個人當中,大約只有兩個人會成功,如果沒做過一些功課,就不要去投資股票、基金,還不如拿去買儲蓄險。」

所謂的原則「2」,便是把日常開銷分成兩大類──支出、消費,並設法定出上限。前者指生活必須的費用,像是伙食費、交通費;後者則是指「想要」的花費,也就是說,即使不花這筆錢,也無損生存條件,是可以省下來的費用,「比方說,我總不會因為少買一個包包、少買一雙鞋子,就搞得自己餐風露宿吧?」

即便如此,郭莉芳強調,自己雖提倡能省則省的想法,但不等於要把各種慾望壓縮到最低,認為每天都要喝一杯咖啡,或者每天都得抽半包菸,甚至是每年都要出國玩一趟的人,都不應該放棄原本喜好,「任何違反人性的行為,最後都會沒辦法堅持,注定要失敗。」最好的作法其實是把各種消費控制在一定金額內。

她舉例,就喜歡出國旅遊的人而言,年收入50萬元者不妨把旅費設定在十分之一,約5萬元,「假設你覺得不去歐洲,會無法補充一些人文素養,那也可以,就把時間拉長,改成兩年去一次,一次花10萬元。」較正面的方式則是設法提高賺錢能力,若靠著兼職、賺外快把年收入提高到80萬元水準,就算每年去一趟歐洲也未嘗不可。

▲僅企業提撥6%(左)與勞工自提6%後的退休金比較。(圖/翻攝自勞動部網站)

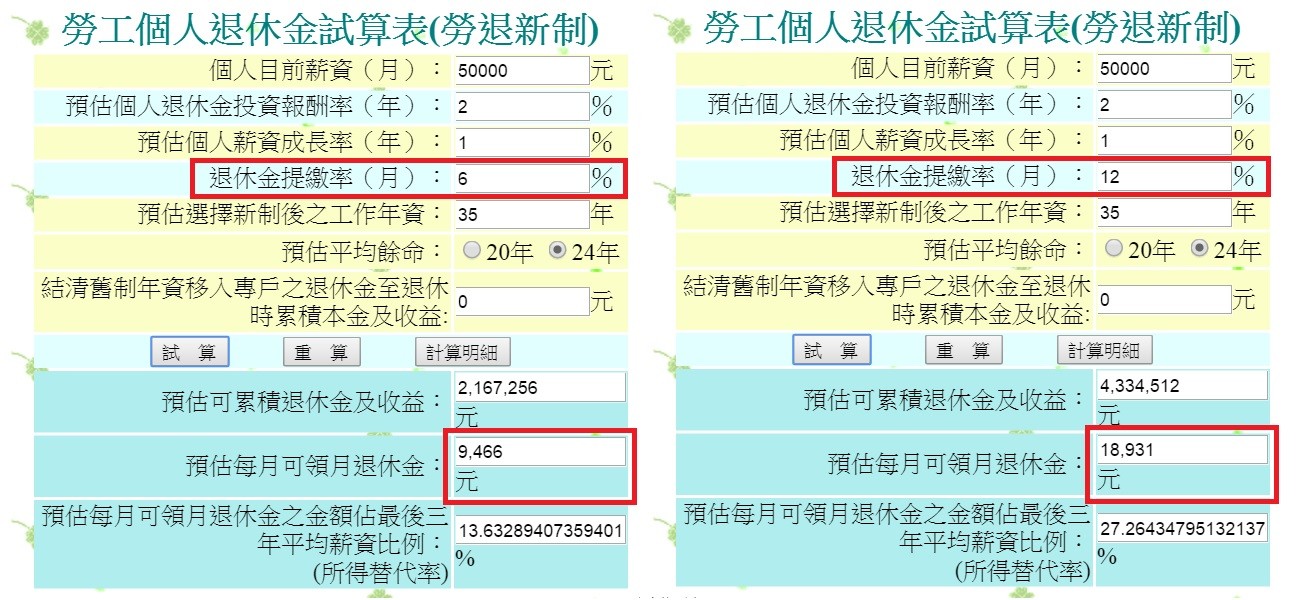

至於郭莉芳口中的原則「3」,是指勞退新制中,勞工自提至少得達到3%。她指出,若一個人從25歲工作到60歲,除企業所提撥的6%外,自己每個月也提撥6%,當職涯平均薪資(從年輕低薪到人生巔峰期高薪)為5萬元,每年加薪幅度1%,勞退帳戶投報率2%,退休後一直到84歲(平均餘命)前,每月可領到退休金1萬8,931元,遠高於「勞工完全不自提」的9,466元;勞工自提3%的退休金則介於中間,為1萬4,198元。

「假如你是勞工,退休應該有兩筆收入,勞保的老年年金,以及勞退的退休金,其中,勞保有可能破產。」根據郭莉芳的說法,由於眾人的勞保費都存放在同一個池子內,隨著人口老化,現行勞工恐怕會與退休族群呈現死亡交叉,屆時勞保費收入很可能會跟不上年金被提領速度,「是真的有可能打折,甚至破產,你領到或許會變很少。」

相較之下,勞退新制的退休金穩定得多,郭莉芳指出,勞退採個人專戶,自己所存下的退休金不可能被旁人領走,可惜的是,根據勞委會調查,市場約8成以上的勞工都選擇不自提,談及此節,身兼勞健保講師的她不禁停頓半晌,接著忍不住又說:「我這邊還是要強調,你至少要提撥3%,以後會比較輕鬆。」

整體而言,郭莉芳認為,一名白領階級勞工若從25歲一直工作到60歲,未來每個月要從勞保、勞退領到2萬5千元退休金應該不成問題,不過,卻未必可以就此安枕無憂。

▲郭莉芳說,白領階級工作35年,靠勞保、勞退要領到2萬5千元不難。(圖/達志/示意圖)

「你覺得每個月2萬5千元夠生活嗎?」郭莉芳當下轉換身分,用自己最熟悉的記者口吻反問,見一片靜默,便逕自接話,直言若每年通膨以2%推算,這筆錢在30年後,大概只等於1萬3千元,「一定不夠嘛,所以大家才要提早準備,就算只存一些殖利率好的股票,長期下來還是會有一定效果。」

「和某些相當專精的前輩比起來,我不敢說我是師傅,只能說涉獵得較廣,什麼都懂一點。」郭莉芳說,無論選擇何種理財、投資工具,前提是必須做足功課,不可盲從,她舉例,自己在農曆年前常會出脫手中股票、基金,主因是台灣放長假時,國外仍正常開盤,所以一旦歐美股市大跌,開盤當天難保不會跳水。

值得一提的是,為了不讓子女有過多孝親負擔,除原本就擅長的基金外,郭莉芳後來也向坊間一些存股達人學習,之後便試著購買一些殖利率5%以上的股票,其中不乏電信、食品、連鎖超商及保全類股當中的「老二」,主因是價格相對親民,「今年帳面報酬不含股利大概10%多,都會拿來當作我和先生的退休金。」

「有小朋友後,投資會比較保守嗎?」已身為4個孩子的媽媽,郭莉芳似乎早有定論,面對問題,當下不假思索回答:「沒有,更要積極,養小朋友會有更多動力。」她強調,投資過程難免會賠錢,重點是能不能從中學習、記取教訓,下次避免同樣錯誤,「如果有人說自己沒賠過錢,那都是騙人的。」

讀者迴響