記者蔡怡杼/台北報導

在低利率、低風險、低成長的三低環境下,債券成為近年來最夯的理財商品,而今年來債券基金績效及規模都名列前段班的瀚亞環球資產配置暨固定收益部主管周曉蘭表示,高收債仍可期待,未來表現空間將來自債息收入,此外,瀚亞新興亞洲當地貨幣債券基金經理人施宜君指出,新興亞洲國家由於經濟成長幅度、體質較高,加上匯率波動較低,是新興亞洲當地貨幣債券得以成為今年市場重點債券的主因。

瀚亞投信4日舉行債券資產四大亮點記者會,就投資等級債、高收益債、新興市場債以及債券組合進行分析。

周曉蘭指出,儘管美林美國高收益債券已來到高檔區,後市價格上檔空間有限,但是透過實際違約率的降低,債息收入反而會比指數上漲更具空間。如目前美國美林高收益債的指數價格是101美元,與歷史高價的105美元只差3.9%-4%;但是目前高收益債的殖利率卻有6%-8%,可見對高收益債券資產來說,債息收入反而比指數更具吸引力。

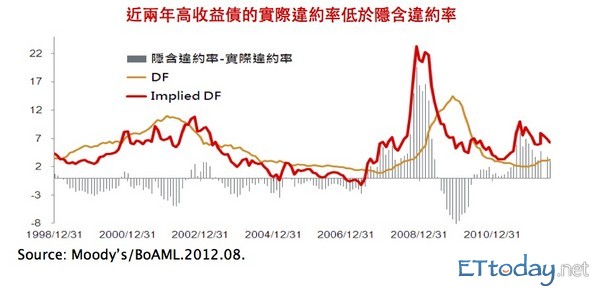

且儘管高收債向來被當作是高波動的資產,但是在過去兩年來,高收益債的實際違約率卻都低於隱含違約率;根據穆迪統計,今年七月份全球高收益債的違約率是2.8%,而未來一年的違約率是2.9%,都低於長期平均值的5%。

若跟高收益債與新興市場債相比,周曉蘭表示,投資等級公司債具有低波動的優勢,且與美股低度相關的特性,也讓投資等級公司債在長期績效上,得以創造與高收益債一搏的實力;對於穩健型與保守型的投資人來說,投資等級債可以單兵作戰,也可以納入資產配置;用降低35%波動度的代價,換來微幅落後高收益債的報酬,可見美國投資等級公司債有其資產配置上的優勢。

至於下半年市場新寵新興債券,施宜君表示,遠低於新興貨幣的波動率以及強勁的國家體質,是新興亞洲當地貨幣債券得以成為今年市場重點債券的主因。

施宜君指出,雖然從長期績效來看,匯率對債券報酬的貢獻度遠不如殖利率,但隨著歐美寬鬆貨幣政策的即將實施,匯率對債券報酬的影響反而更加明顯,若以新興國家貨幣來看,新興亞洲貨幣波動率在所有新興市場貨幣中都偏低。

且儘管美元仍是避險資產,但在新興市場債券的投資上,新興市場當地貨幣債券卻享有比美元計價債券更佳的殖利率,加上新興亞洲的CDS價格皆位於低檔,以印尼、俄羅斯、巴西與土耳其為例,截至8月30日,美元債券(存續期間7.9年)殖利率介於3.3%-4.0%間,當地貨幣債券(存續期間7.8-8.5年)收益率介於6%-10%之間。

讀者迴響