記者蔡怡杼/台北報導

根據彭博資訊,今年來花旗美國高收債指數漲幅逾一成,與美股漲幅差距不大,惟美國高收益債指數年化波動風險為美股的一半,比較過去五年高收益債指數報酬率已超過50%,與美股指數報酬率相較更為亮眼。

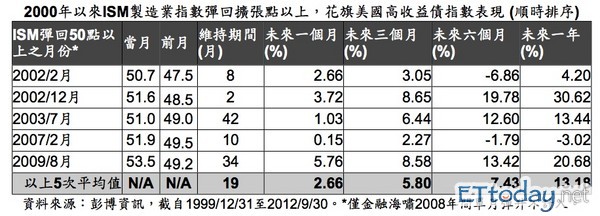

富蘭克林華美投信指出,由於美國9月份ISM製造業指數站上51.5的擴張點,統計過去美國ISM製造業指數彈回至擴張點以上之後,花旗美國高收益債券指數未來一個月均有漲勢、平均有2.66%的漲幅,而未來三個月、未來六個月及未來一年平均走升5.80%、7.43%、13.18%,加上美國房市與服務業數據持續改善,長線利於全球景氣前景,若美國經濟成長率維持於1.5%至2.5%之間,可支撐高收益債市的需求並帶動走勢續揚。

富蘭克林華美全球高收益債券基金經理人謝佳伶指出,美國高收益債市已連續三個季度收紅,雖然近期第三次量化寬鬆成效須待市場消化檢視,使資金面呈現觀望、漲勢呈現收斂,然而今年來高收益債券基金淨流入總額已高達351億美元,龐大的資金量仍為高收益債市帶來流動性,預期第四季經濟動能將築底回升,高收益債市長期價值面仍具行情潛力。

謝佳伶表示,由於市場仍存在對歐債與美國財政懸崖之疑慮,今年來企業多採取保守經營策略,加上不少高收益債發行公司具備籌資與併購等眾多題材,可幫助企業減輕債務壓力,另外現階段高收益債企業的利息保障倍數上升至3.54倍,高於歷史平均值的3.3倍,以能源、醫療與汽車產業利息保障倍數較大,尤其能源產業高達近8倍的水準,使企業信用品質達到過去25年來最高水準。

謝佳伶指出,10月中下旬起企業季報將陸續公布,目前市場對企業財測相對保守,惟後續財測結果若能優於預期,或可提供下一波高收益債市的行情表現,輔以目前低信評發債量與違約金額降低,高收益債市的違約率維持在2%左右,低於長期平均值的4%,整體來說,可反應出高收益公司債企業體質穩健的基本面,並對高收益債市的長期價格有所幫助。

讀者迴響