▲報稅前可概略計算自己是否為免申報族。(圖/記者張一中攝)

記者林昱均/台北報導

去(2017)年納稅者權益保護法上路,因此今年的免申報族有2種方式可計算,差額都可全額免課稅,等於是可擇優申報。第一種是個人年收入低於30.6萬元(個人免稅額8.8萬元+標準扣除額9萬元+薪資所得特別扣除額12.8萬元);第二種是家庭收入低於人頭數乘上16.6萬元,以1父親養4兒女的(均未滿70歲)的單親家庭計算,基本生活費總額即為5乘上16.6萬元,即為83萬元,也就是該家庭若年收入低於83萬元免申報。

由於今年弱勢家庭的計稅方式多了納稅者權益保護法的16.6萬元基本生活費計算,因此在研究是否須申報時,可以概略計算,若數值較為接近申報門檻者,建議還是依照稅額試算書或網路試算並申報。

今年報稅的個人免稅額部分,若個人低於70歲則為基本的8.8萬元、若是扶養的親屬或自己超過70歲則免稅額為13.2萬元。

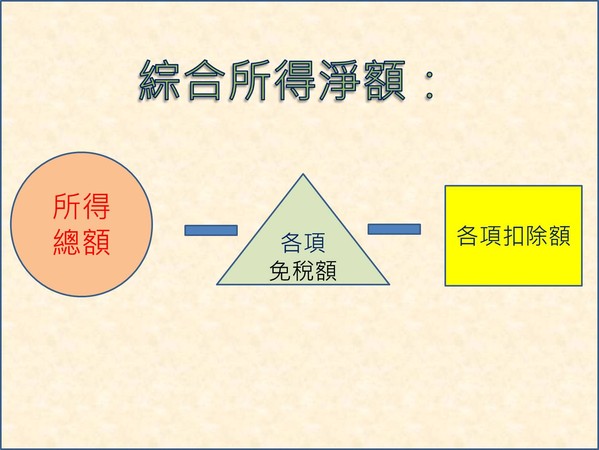

▲綜合所得淨額計算,即為總收入扣除免稅額與扣除額。(圖/記者林昱均製)

若以上述1位上班族父親養4兒女的(均未滿70歲)的單親家庭計算,在納保法上路前,其免稅額為父親個人的30.6萬元加上扶養4個子女的個人免稅額,也就是30.6萬元加上8.8萬元乘以4,即為65.8萬元免稅門檻。相比之下,納保法新制上路後的5個人頭乘上16.6萬元後的83萬元免稅門檻,可說是較為有利於弱勢家庭。

至於單身族部分,舉例而言,假設未婚的職場新鮮人小華2017年6月從大學畢業、7月就職,薪水為6萬元,在沒有其他收入的狀況下,小華的2017年所得總額即為6萬元月薪乘以6個月,即為36萬元,扣除掉30.6萬元的扣除額後,則為5.4萬元的綜合所得淨額,對應稅率級距為5%,因此小華的應納稅額為5.4萬元乘以5%、即為2,700元。夫妻部分基本上為合併申報,除非是新婚未滿1年之夫妻或是2017年剛離婚,才能選擇合併或分開申報。

▼課稅級距。(圖/國稅局提供)

讀者迴響