記者林潔玲/台北報導

半導體第三季市況看好,國際半導體設備材料協會持續上修晶圓廠設備支出數據,包括濕製程設備大廠弘塑(3131)以及股王候選人之一的半導體電子束大廠漢微科(3658)營運動力跟著飆升,為近期投資人可觀察標的。

由於台積電以聯盟方式對抗新競爭對手英特爾和三星切入晶圓代工領域,法人預估未來台積電仍將以每年近3,000億元的巨額資本支出,興建新廠並添購設備;營收過半來自台積電的弘塑連五季營收創新高,目前弘塑亦積極搶進3D IC封裝技術的客戶,包括矽品、日月光、力成等,弘塑下半年業績也持續看漲。

而漢微科在電子束檢測設備領域的市占率超過八成,受惠半導體先進製程演進,今年需求亦暢旺。法人看好漢微科的eScan500機台年底推出後,結合跳躍式檢測與連續性檢測的功能,將提升微科產品平均售價,帶動下半年營收成長。

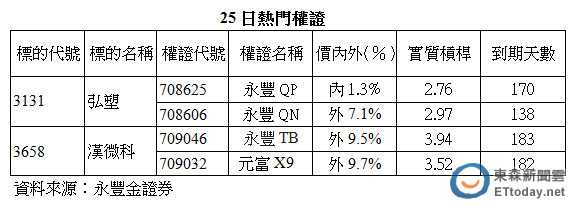

永豐金證券表示,目前弘塑短、中期均線在245元附近價位糾結,近期股價雖有拉回但均能挺住在月線之上,建議投資人可留意價平的永豐QP(708625),與現股連動佳;或價外約7%的永豐QN(708606)。而目前市場上連結漢微科的認購權證有83檔,投資人可留意剛掛牌的永豐TB(709046),報價積極,價外程度適中。

[廣告]請繼續往下閱讀...

讀者迴響