記者林潔玲/台北報導

美國房市復甦趨緩,公債殖利率自兩個月高點回落,主要券種上漲,除新興市場債外,主要信用債利差均微幅收斂,其中以存續期較長的通膨連結債與全球投資級債表現較佳。

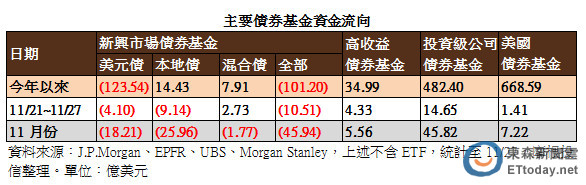

感恩節的到來,使債市交投略顯清淡,投資氣氛偏向觀望,坐擁較高評級的投資級企業債趁勢出頭,上周淨流入14.6億美元,11月更以45.8億美元的淨流入,榮登債券吸金之冠。

儘管投資信心起伏不定,高收益債資金動能相對穩定,連續三周獲得資金追捧,上周淨流入逾4.3億美元,相較之下,新興債買氣依然疲軟,連續第九周失血,不過,新興混合債上周小幅流入2.7億美元,資金回籠漸露曙光。

美債殖利率近期持穩於2.75%上下,德盛安聯PIMCO多元收益債券經理鄧漢翔指出,主要是市場對於美債需求仍強勁,根據券商統計至九月底止資料顯示,外資已連續三個月淨買入美債,外資持有美債金額約5.65兆美元,較去年同期成長3.3%,此外,近來美債標售需求增加,也是殖利率不再大幅揚升的原因之一。

鄧漢翔表示,即使縮減購債疑慮仍在,但美債供給減少,整體淨供給仍維持低水位,有利殖利率維持低檔。他強調,目前投資人擔心殖利率彈升,但各國貨幣政策仍將持續相對寛鬆,預期殖利率會呈現緩升格局,歷史經驗顯示,只要殖利率不急升,對固定收益市場偏有利,且就算利率攀升,也不代表債市步入空頭,只要採取多元策略投資,還是能爭取更多收益。

摩根投信債券策略長劉玲君分析,目前市場對於QE退場延遲至明年第一季末已有共識,從今年的債市表現即可看出已充份反應利率環境的改變。從投資角度來看,當利率邁向正常化,債券也將回歸其投資本質,以其低波動度和固定收益特質,適合作為資產配置的核心。

劉玲君說明,即便QE開始退場,低利率環境仍將維持一段時間,對於長線的機構法人資金、退休基金等有收益需求的投資者而言,利差型債券依然深具魅力,比起全然退出債市,適度佈局跟著景氣一起復甦的信用債券才是上策,從下半年來高收益債及投資級企業債累計吸金逾百億美元可見端倪。

讀者迴響