▲理財憑中信「理財有方 樂齡不慌」主題介紹樂齡金融白皮書。(圖/中信銀提供)

記者陳瑩欣/台北報導

中國信託商業銀行(簡稱中信銀行)攜手《ETtoday》舉辦「理財憑中信」線上直播講座,邀請中信銀行財富管理經營處鄭安玲協理與資誠企業管理顧問公司陳念平執行董事,深入剖析該如何規劃實踐樂齡人生。

根據中信銀行與資誠聯合會計師事務所攜手發布《2025家庭理財暨樂齡金融白皮書》,針對35歲以上民眾的財務準備進行分析,從財務規劃、消費負債、資產保護力、壓力承受度、退休準備及傳承規劃六大面向檢視臺灣人現況。結果顯示,整體平均分數僅50.5分,退休準備為57分,而最敏感的傳承規劃更僅21分,顯示超過6成受訪者雖努力賺錢,卻沒有任何資產傳承的安排。

從樂齡金融白皮書調查的結果顯示,多數臺灣人的通病,跟讀書一樣,很會考試、努力賺錢,但不會應用,辛苦賺到錢以後不知道要怎麼規劃,甚至想不到更遠的如何傳承這個辛苦結果。

▲樂齡金融白皮書揭露台灣人樂齡指數。(圖/中信銀提供)

三明治世代壓力大 理財需及早部署

鄭安玲指出,在「照顧者」的角色中,最典型的族群就是我們熟知的「三明治世代」。調查發現,高達41%的照顧者尚未展開自身財務規劃,主要存在「多重角色壓力與沉重的財務負擔」、「財務規劃意識高但行動力不足」與「消費未事先規劃、健康支出成隱憂」三大痛點。

以房貸為例,31%的三明治族背負房貸,遠高於非三明治族的12%,顯示這個世代同時要兼顧工作與家庭,經濟壓力格外顯著。

另調查也顯示,雖然約半數民眾有投資習慣,但真正能落實資產管理與策略性配置的比例偏低,僅26%會定期檢視投資組合。同時,69%的受訪者擔憂晚年醫療與健康支出,但超過五成並未提前規劃,反映出國人雖有長遠思考,卻欠缺及早行動的決心。

針對 30 至 55 歲的「三明治世代」,他們同時肩負照顧長輩與撫養子女的責任,財務壓力與風險意識雖然高漲,但往往缺乏具體行動與完整策略。

鄭安玲建議,這類族群可從三大面向著手:首先是「責任保障」,三明治世代正值家庭責任高峰期,孩子教育、房貸支出接踵而來,若壽險保障不足,一旦發生突發狀況,可能導致家庭財務中斷。即便保障額度表面上達標,也應定期檢視保障內容,善用保險轉嫁風險,避免讓財務重擔落到家人身上。

其次是「退休準備」,許多三明治族群在資源分配上多半優先照顧子女與父母,往往將自身退休規劃排在最後。雖然他們普遍有投資習慣,但缺乏系統性的資產配置與長期策略,恐導致未來生活品質受影響。因此,應定期檢視財務狀況,搭配紀律投資逐步累積退休金。

同時,在「醫療保障」上也需提前規劃,尤其是重大疾病與癌症險,若未事先準備,將可能讓家庭陷入龐大醫療開支壓力。透過責任保障、退休準備與醫療保障三大面向的同步佈局,三明治世代才能真正達到「照顧家人,也照顧自己」的理財願景。

▲退休金準備3要點。(圖/中信銀提供)

「老本、病本與保本」退休三本齊備

面對超高齡社會快速到來,退休已不再只是人生的一個時間點,而是一段需要長期準備的生活旅程。中信銀行提出「退休三本」的理財策略,協助民眾逐步打造完整的退休保障。

首先是「老本」,也就是退休生活的基本資金,建議依據預計退休年齡與每月生活開支,提早開始累積資產,並善用時間與複利的力量,讓退休金專款專用,提升財務準備效率。

其次是「病本」,因壽命延長與不健康餘命的風險增加,退休後可能面臨高額醫療與長照支出,因此應及早配置醫療險、長照險等保障商品,建立完整的健康防護網,降低突發支出對生活的衝擊。

最後是「保本」,在詐騙與高齡金融剝削頻傳的時代,資產保全至關重要,可透過安養信託等機制,替資產加上防護鎖,確保財務安全與自主權。透過「老本、病本、保本」三本齊備,民眾才能真正安心迎接退休生活。

打造穩具彈性的退休藍圖

在「退休三本」的基礎上,中信銀行進一步提出三大退休財務規劃要點。第一,訂定明確退休目標與時間表,從「想退休」到「能退休」,關鍵在於具體目標設定。建議依據預期退休年齡、理想生活型態與支出需求,反推所需退休金總額,並分階段規劃儲蓄與投資策略,讓退休準備有方向且有節奏。

第二,建立多元資產配置與穩定現金流,退休規劃不僅是累積資產,更要確保長期現金流。可透過還本型、年金型、分紅型保險商品,或定期領息的投資工具,打造「領得長久、用得安心」的退休結構,應對長壽挑戰。

第三,定期檢視與動態調整,隨著年齡增長與市場變化,退休計畫不能一成不變。建議每年或半年進行一次財務健診,檢視退休金累積進度及風險承受度,適時調整投資組合,確保資產持續穩健成長。

透過「明確目標、多元配置、定期檢視」三大原則,民眾能更有效率地累積退休資金,並在不同人生階段靈活應對,穩步邁向安心的退休生活。

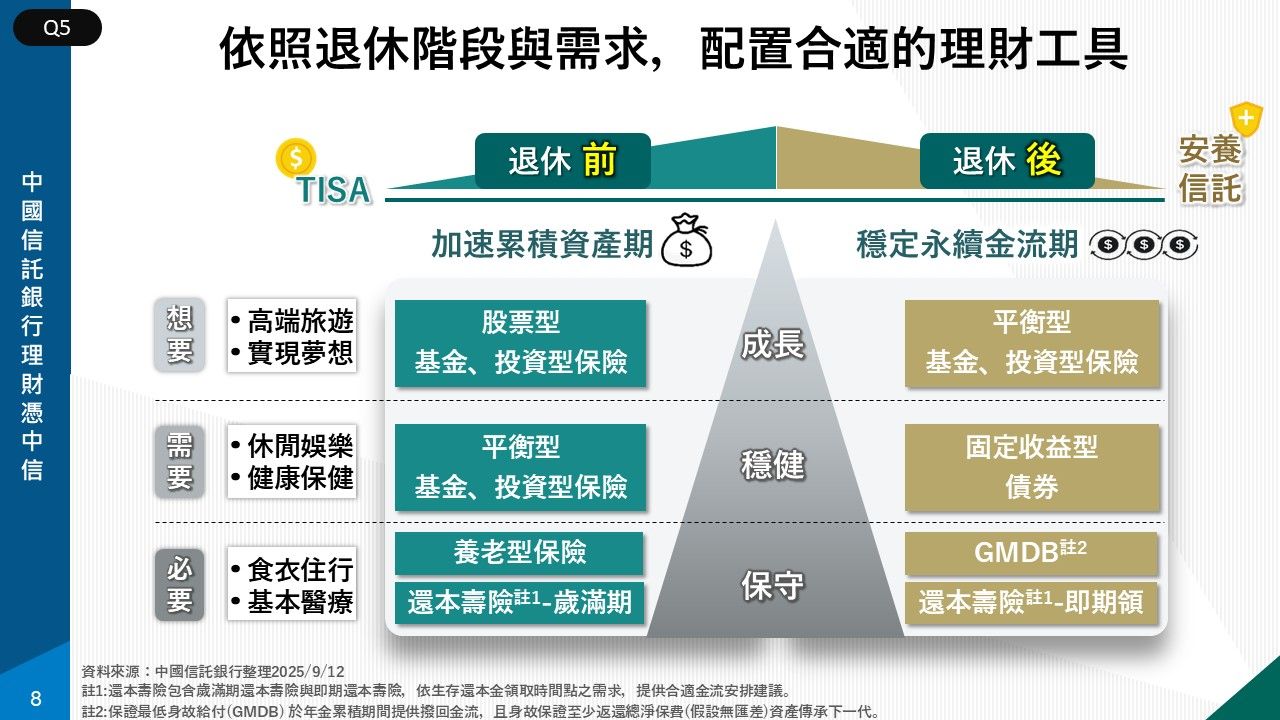

▲依照退休階段與需求,配置合適的理財工具。(圖/中信銀提供)

退休規劃依2階段訂策略 年輕開始累積

如何擘畫一個穩定長期的儲蓄及理財規劃?中信銀行建議,可依「退休前」與「退休後」兩大階段,選擇合適的資產配置策略。

退休前(40/50世代)重點在加速資產累積與保障準備,建議運用平衡型或成長型基金、投資型保單等具增值潛力的工具,並搭配保守型的還本險或養老險,為退休資產打下基礎;同時強化大額醫療保障,降低未來突發支出的壓力 。

退休後(60世代以上)則進入穩健守護期,應著重於穩定現金流與資產安全,可選擇固定收益商品(如債券)、即期領還本金的還本險或「保證最低身故給付」保單(Guarantee Minimum Death Benefit,GMDB)保單,並透過信託機制進一步做好資產保全與醫療風險管理。

然而,對許多年輕族群或剛起步的投資人來說,「想存錢卻難以起步」是常見的挑戰。針對此需求,金管會近期推出的 TISA(臺灣個人投資儲蓄帳戶),就是適合的入門工具。

財富金三角 3層面思考退休準備

中信銀行長期推動「活、留、存」財富金三角理財觀,提醒各世代應及早檢視自身財務狀況,將退休準備視為一項長期習慣,而非短期目標。

退休財務不只是單純的資產累積,更是一套需要持續優化的策略。中信銀行建議從三個層面來思考退休準備。首先,要思考「有沒有準備?」無論是剛起步的年輕族群,或是即將退休的壯世代,都應將退休納入日常理財的一部分,及早啟動、逐步累積,不論金額大小,開始行動才是關鍵。

其次是檢視「夠不夠支應」,起步只是第一步,更重要的是定期進行財務健診,確認資產是否能支應未來生活,並釐清策略合理性、工具適配度及風險控管是否得宜,確保退休準備不只是「有做」,更能「做得好」。

最後則是檢視「規劃的好不好」,因一份完整的退休藍圖,應涵蓋資產累積、醫療保障、資產保全與傳承安排,並透過合適的理財工具來落實,才能兼顧自身與家人的安心。

中信銀行強調,唯有及早啟動、定期檢視與全面規劃,才能真正達成「活得好、留得住、存得穩」的財務願景,讓樂齡生活不僅穩健,更能精彩無憂。

▲TISA在手,享退就走。(圖/中信銀提供)

TISA協助國人提早布局退休

面對高齡化挑戰,中信銀行呼籲民眾把握金管會推動的「TISA臺灣個人投資儲蓄帳戶」,效法日本NISA精神,透過長期投資與強迫儲蓄機制,建立退休金專戶,達到「及早準備、穩健累積」的效果。中信銀行將持續提供專業的財富管理服務,協助民眾在「活、留、存」的金三角理財觀中找到專屬的樂齡解方。

警語:活動詳情請洽中信銀行官網,投資一定有風險,基金投資有賺有賠,申購前應詳閱公開說明書。

讀者迴響