文/高志銘

台股股后漢微科(3658)與荷商半導體設備大廠艾司摩爾(ASML)合併案,已獲得股東臨時會同意,預計公司將於第四季申請下櫃,造成股后大位將因此出缺,新一輪「股后爭霸戰」即將展開。隨著近期多檔高價股相繼上漲表態,「熱身賽」已正式揭開序幕,到底是哪一位優質佳麗,後市最有機會強勢奪下后冠?市場投資大眾無不翹首以待。

下一任股后誰來當 「富二代」、「生技股」機率大

一般來說,能當上股王、股后的公司一定具有幾個條件: 一、 股本小,最好在十億元以下。 二、 籌碼集中度高,掛牌新股較具有優勢。 三、 技術具有高進入門檻,產品具有獨占性 。 四、 作夢題材,新興熱門產業,或是產業進入高速成長期。 五、 高毛利、高獲利數字。

就目前上市櫃高價股排行來看,未來股后候選人依序為精測(6510)、精華(1565)、旭隼(6409)、浩鼎(4174)、樺漢(6414)、康友-KY(6452)等。除了滿足上述部分條件外,似乎還擁有兩大共通點,其一是具有富爸爸撐腰,大樹底下好乘涼,例如精測的富爸爸是中華電(2412),樺漢的富爸爸是鴻海(2317)。其二則是享有高本夢比的生技股,像是精華、浩鼎、康友皆屬。若依機率來看,下一任股后由「富二代」或「生技股」擔綱機會最大,又以股價已逼近千元的精測呼聲最高。

不過,考量這些候選人中僅精測一檔是剛掛牌新股,其餘均已掛牌一段時日,籌碼優勢相對較低,股價又離千元尚有段距離,想要跟精測來爭奪股后寶座的難度不低。反倒是年底前即將掛牌的高價股,藉由籌碼優勢、作價行情及蜜月行情加持,或許有機會挑戰股后位置。

尤其今年掛牌新股家數創高,勢必會吸引資金轉向此類族群,增添股價多頭攻擊火力。

根據勤業眾信表示,2016上半年有二十七家公司掛牌上市,募資新台幣83.82億元,金額雖不如去年同期,但掛牌家數回升至2012上半年水準,預估全年IPO家數可突破近五年新高,家數上看六十五至七十家,募資金額逾二百億元。目前正在申請IPO的二十八家企業之中,有六家生技產業,預估下半年都會陸續掛牌上市櫃,研判生技族群應仍有一波行情可以期待!

法人強力鎖碼 精測一馬當先

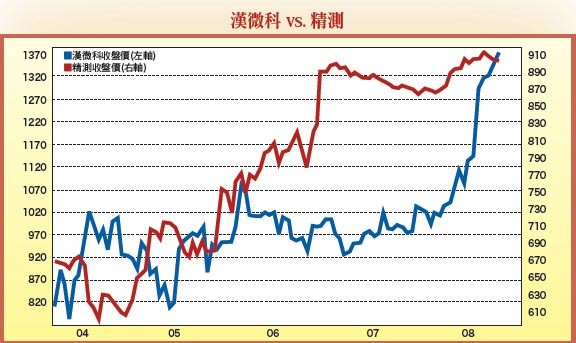

我們先來看看,為何精測的股價可以在掛牌後沒多久就直上千元。精測前身為中華電信研究所內部之高速PCB團隊,主要從事晶圓測試板、IC 測試板、技術服務與其他等業務,擁有與漢微科技術自主的共同元素,又同樣緊貼台積電等晶圓大廠推動先進製程腳步,研發領先技術,為目前業界少數可提供微間距、高腳數、細線路產品的廠商,含金量高。

2016年財務數字相當亮眼,第一季毛利率高達51.49%,單季EPS為3.6元,符合高獲利的條件。累計前七月合併營收年增56.17%,營運仍處於高速成長期,表現明顯優於雙雙衰退的股王大立光及股后漢微科。進一步來看產業成長趨勢,預估2016~2019年28奈米產業年複合成長率2%,16/14奈米23%,10奈米403%,精測就是專攻28奈米以下市場,2015年產品應用於28奈米及16/14奈米製程比重為3比7,已完成10奈米/7奈米TFMLO產品開發,將成為明後年主要成長動能。

由於股本僅3.08億元,富爸爸中華電、乾爹爹聯發科(2454)與經營團隊的持股合計近六成,籌碼集中度相當高,今年三月二十四日以每股360元轉上櫃後,股價就一路向上衝刺。近期又因最大客戶台積電第三季營收季增15%以上,預估精測第三季營收有望跟著續創歷史新高,吸引內外資法人買盤趁勢拉抬股價,提早反映未來的營運展望(預估今年EPS20元、明年30元),股價不到五個月的時間就大漲近兩倍,擠進高價股第三名。但也因評價已反映到明年的獲利,一旦未來遇到營收、獲利不如預期,就容易引發法人獲利賣壓,股價將有可能出現大波段跌幅。

全球巨頭﹁富爺爺﹂庇蔭 正瀚身價三級跳

屆時,股價緊追在後的新掛牌高價股,研判將有趁虛而入的機會。例如股本與精測同樣為三億元的準掛牌股正瀚(6534),目前興櫃股價448元,主要從事植物生長調節劑與肥料,擁有植物生理、細胞發育、基因表達、化學分析等GLP實驗室,位於美國加州的生產基地為正瀚100%持有的子公司CH Biotech,專注於植物生長調節劑和專業微量元素肥料,2015年佔比為71%及25%,公司產品均外銷美國市場,用在黃豆及玉米等農產品。

正瀚合作夥伴為全球前三大農業營養物質的零售供應商Agrium,2015年營收為148億美元,在美國市佔率約25%,全球掌握1400家零售機構。正瀚產品在北美地區交由Agrium銷售,正瀚則負責前端產品設計,Agrium子公司Loveland及Tenfold又分別投資25%及5%股權,加上2015年營收有78%來自Agrium,正瀚幾乎已算是Agrium在台負責研發的孫公司。

由於正瀚所有產品配方皆有專利,毛利率遠高於同業,2016年第一季毛利率85.46%,比同業龍燈(4141)的44.28%高了近一倍,主因正瀚屬性類似生技中的新藥公司,龍燈則是品牌學名藥廠,在專利過期後以自行研發能力進行成分改良。此外,正瀚第一季EPS已達5.1元,前六月合併營收年增38.27%,同樣具有高獲利、高成長的條件。在「富爺爺效應」下,未來將與Agrium共同攜手進軍澳洲、拉丁美洲及加拿大等市場,增添營運長期成長動能。

高成長低市值優勢 醫揚將挑戰樺漢

有「富爺爺效應」的準掛牌新股尚有醫揚(6569),原為研揚的醫療用工業電腦子公司,在華碩(2357)收購研揚後,一同併入華碩旗下,總持股達35.22%(華碩持有研揚47%,研揚又持有醫揚58.5%;華碩直接持有醫揚7.72%)。醫揚專攻醫療電腦相關產品,主要營收來源為一般病房、手術室及救護中心使用的生理監測設備,銷售歐美醫療院所等專業市場。

醫揚以代工和自有品牌雙軌營運模式,營收占比分別為六比四,旗下「Onyx」自有品牌產品在國內及歐美市場站穩腳步,並成為歐洲領導品牌,代工具備客製化設計能力,主要客戶為飛利浦、奇異等龍頭廠。2015年合併營收年增19.88%,毛利率35.93%,EPS8.32元,表現算是類股前段班。2016年推出第三代符合歐美明年電磁波新規的生理監測設備,並將搶攻中國、亞太及印度市場,前六月合併營收年增率提高至30.31%,可看出營運動能仍持續加速中,預期在新產品及新市場的帶動下,全年營收成長幅度有望朝40%邁進。

以醫揚目前1.43億及興櫃股價223元的股價估算,市值為36.04億元,相較工業電腦龍頭研華(2395)的1579.63億及股王樺漢的362.18億元來看,其實僅是他們數字的零頭而已。若再考量其籌碼集中、營運成長加速及生技高本益比等優勢,未來市值將具有翻倍的實力,甚至還有機會先來挑戰樺漢的工業電腦股王寶座。

醫美+幹細胞雙引擎 翔宇獲利催油門

目前興櫃股價212元的準掛牌生技股翔宇(6539),股本為2.77億元,主攻脂肪幹細胞儲存與醫療移植應用,致力於研究開發將人類幹細胞應用於人體組織修復及再生醫學等新藥產品,另成立「Déesse Vivant迪絲薇夢」美療實體店面,目前有八處服務據點,代銷保健品、醫美填充物及醫美儀器設備等,並與君綺醫美集團進行合作,跨入醫美領域,目前營收主要來自保養品及美容美體服務。

根據英國諮詢公司Visiongain調查報告顯示,2014年全球幹細胞醫療市場規模已逾五百億美元,預估2018年潛在市場規模將達1195億美元,到2020年全球幹細胞與精準醫療產業規模將達五千億美元。翔宇所進行的脂肪幹細胞治療開發項目為「慢性腎衰竭」及「膝骨關節炎」兩種。

其中,治療「慢性腎衰竭」處於臨床試驗審查(IND)送件階段;治療「膝骨關節炎」已完成IND送件,於去年底獲得TFDA核准開始執行臨床一、二期試驗,並已啟動授權事宜。公司的「ELIXCYTE」幹細胞產品已在美國、日本、台灣、新加坡及中國等地註冊完畢。

回過頭來看翔宇的財務數字,2015年毛利率為54.19%,算是中上水準。當年度EPS7.55元,相較2013年的1.46元及2014年的3.96元,已連續兩年近倍數成長,獲利處於高數成長期。以2016年前六月合併營收37.05%來看,全年獲利有機會挑戰賺一個股本,若未來仍可維持此成長趨勢,對股價自然會形成向上的推升力量。

【詳細內容請參閱最新一期《理財周刊》第833期www.moneyweekly.com.tw。尊重智慧財產權 如需轉載請註明出處來源。】

讀者迴響