台股創下17年新高,台積電成為領軍創高的中流砥柱,蔡總統宣布全力支持半導體產業,而政策力挺的綠能風電產業,也蓄勢待發。

文/馮泉富

全球資本市場龍頭美股於截稿前依然勢如破竹,屢創新高,偏負面的相關訊息,反映在指數上多屬利空鈍化,偏正面的訊息則直接反映在股價上,顯示出目前美股之投資信心強度夠高。

龍頭市場領軍創高的氛圍下,其他主要市場也受激勵,英國富時(FTSE)一百指數刷新歷史高點,日經指數一舉衝破兩萬點大關,來到兩年來最高。

反觀衡量市場波動性的華爾街恐慌指數(VIX)又見跌破十,逼近五月觸及的十年低點。

觀察與台股關聯度最高的費城半導體指數,去年全年已經狂飆37%,今年以來再漲22%,勇冠美股四大指數。半導體類股大多頭行情持續延燒下,備受外資重視的台積電近期總市值擠下英特爾,成為半導體龍頭,這代表一件事情,只要台積電不跌,台股就不易走空,指數容易撐在萬點之上。

至於美國利率及貨幣縮表政策,得觀察聯準會(Fed)六月十三~十四日之決策會議。

就目前已公布的經濟數據而言,六月是否一定升息還在未定之天;傾向升息的數據是,美國四月個人支出創四個月最大增幅,達月增0.4%,四月個人所得亦較前月攀升0.4%,三月標普/凱斯席勒房價指數漲幅寫下三十三個月新高。

台灣經濟數據不佳 目前靠美股撐台股

美國五月失業率由四月4.4%續降至4.3%,為2001年五月來的新低水位。傾向暫緩升息的數據包括:美國四月貿易赤字意外擴大,並寫下今年一月以來最高紀錄,意味著貿易可能拖累美國第二季經濟成長率;IHS Markit公布的美國五月製造業PMI終值,從四月的52.8點下降至52.7點,創下八個月新低;四月核心PCE物價指數僅年增1.5%,創2015年十二月以來新低,通膨率長期未達目標為聯準會帶來升息挑戰。

再由最具效率的債券市場觀察,美國十年期公債殖利率由三月中旬的2.63%盤跌至截稿前的2.16%,一點都感受不到要升息的氛圍。

顯然,即使升息一碼,股市以利空出盡反應的機率較大,這也代表目前美股危機不大。

接下來台股格局的大小,還得觀察台灣的經濟增長動能。台灣的四月份製造業PMI已開始下滑,台灣經濟研究院發布的四月整體製造業景氣信號,維持在代表低迷的黃藍燈,景氣信號值由三月的10.91分,減少至四月的10.58分。

國發會公布的台灣景氣綜合判斷分數,已連續三個月下滑,四月份僅二十一分,出現黃藍燈警訊,代表景氣擴張力道偏弱,主計總處預估今年台灣民間投資成長1.955%,仍是近五年最低,民間消費成長1.84%也是金融海嘯以來次低,成長動能低迷不言可喻。

另外,攸關上市櫃公司營收表現的四月份外銷訂單數據,年增7.4%也遠低於原先預估16%以上,若改以新台幣計價,則訂單年增率只剩1.2%,等於增長動能幾乎全被匯損侵蝕。

由上述所有數據顯示,台股加權指數目前完全依靠美股創高支撐台股多頭,沒有內部條件幫襯,這是投資人需放在心上的。

觀察美國政府近期的施政新聞焦點,又出現了新議題,為了拉抬近期低落的聲望,開始將施政重點轉向推動基礎建設計畫。

落實風力發電建置 彌補民間投資不足

不只宣布空中交通管制系統民營化方案,接著還將發布道路橋樑更新計畫與討論加速基建審核過程,顯然,促進經濟成長,仍是主政者施政的重中之重。

觀察台灣新政府也不例外,為了挽救低迷的民調,政府的重點施政項目將是可發揮之處。

綜觀各項前瞻計畫,時程長短不一,障礙難度的諸多不確定因素也不同(例如南向政策);其中,就屬風電產業之發展條件,執行變數掌控度相對較高。行政院核定推動「前瞻基礎建設計畫」的綠能建設中,期望2025年將再生能源佔總發電量比例提升到20%。

核定目標為兩年內達成太陽光電1520MW設置量,至民國114年累積設置20GW(地面17GW+屋頂3GW)。風力發電至114年累積設置目標為4.2GW(陸域1.2GW +離岸3GW)。

執行單位經濟部於院會報告的「風電四年計畫」,106~109年計畫新增652MW(百萬瓦)風電目標量,然後於2025年時風電設置目標完成4.2GW(陸域1.2GW +離岸3GW),年發電量達140億度,年減碳量710萬噸,離岸風電3GW目標可新增一萬人次就業機會,而4.2GW的總設置量可促成6135億元的投資額。

單就台電方面,陸域風力的風機數量則要佔全國設置一半以上,目標發電量也將達到10.8億度,離岸風力發電也是台電積極投入的綠電開發項目,預期能在2025年達23億度的發電量。

台灣優良風場 吸引國際大廠爭相投入

目前離岸風電已有二十二個投資案向經濟部提出環評,裝置容量超過經濟部規劃的三GW,達到驚人的10.2GW,總投資金額約達1.8兆元,包括丹麥丹能、英國玉山、麥格里、北方電力、德國WPD集團等五大國際廠商。

經濟部將設立單一服務窗口,全力協助排除投資障礙,代表在可預見的未來,國內相關合作廠商的訂單有可期待之處。

比如中鋼已率領國內供應鏈廠商,開始打造風機後線組裝廠基地,由台船籌組海事工程團隊,興建施工船及水下基座產製。

台中港規劃的一百公頃風電產業專區,將做為組裝風機葉片重件碼頭基地,吸引機電、馬達、鑄件、先進複合材料、海底電纜塔架、風機等產業鏈進駐,相關廠商訂單有機會進入正向循環。

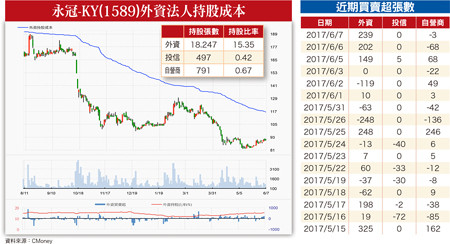

例如永冠-KY(1589),生產離岸風力發電之大型鑄件,可望直接受惠。2016年永冠-KY鑄鐵出貨量為十五萬噸,其中大型離岸風力發電鑄件持續供不應求,卻因廠區空間不足導致出貨時程遞延,至於陸上風力發電機組受中國棄風持續與德國取消對於陸上風電的補貼,導致中國與歐洲二線風電廠需求不如預期,但股價已大幅下修,已充分反應目前營收增長動能不足。

永冠目前只有江蘇鋼銳廠區有能力提供大型鑄件,而台中新廠近期將送審,預期年底動工,上海鑄一廠則在年中會有較大規模的產出,至2018年會全產能開出,屆時可望能紓解江蘇鋼銳廠的壓力,未來在廠區調整完後成長性可期。

法人預估永冠-KY 2017年鑄鐵出貨量為15.2萬噸,能源產品營收占比為58%,預估EPS為7.81元,本益比不高。

就股價的反應方面而言,因政府推動的時程確定下,可能提前反應,值得投資人持續追蹤。

【詳細內容請參閱最新一期《理財周刊》第876期www.moneyweekly.com.tw。尊重智慧財產權 如需轉載請註明出處來源。】

【詳細內容請參閱最新一期《理財周刊》第876期www.moneyweekly.com.tw。尊重智慧財產權 如需轉載請註明出處來源。】

讀者迴響