▲美國散戶交易量10年成長一倍。(圖/路透社)

文/蘇偉華、陳雅莉、張舒婷、廖和明(台灣銀行家)

現在傳統金融機構的價值,在於追上科技創新的前提下,能夠發揮更強的金融美好功能,並幫助年輕人有尊嚴地工作與有策略的投資理財,掌握自我財富永續成長,這種價值區隔,將是未來金融機構感動年輕世代投資者的關鍵。

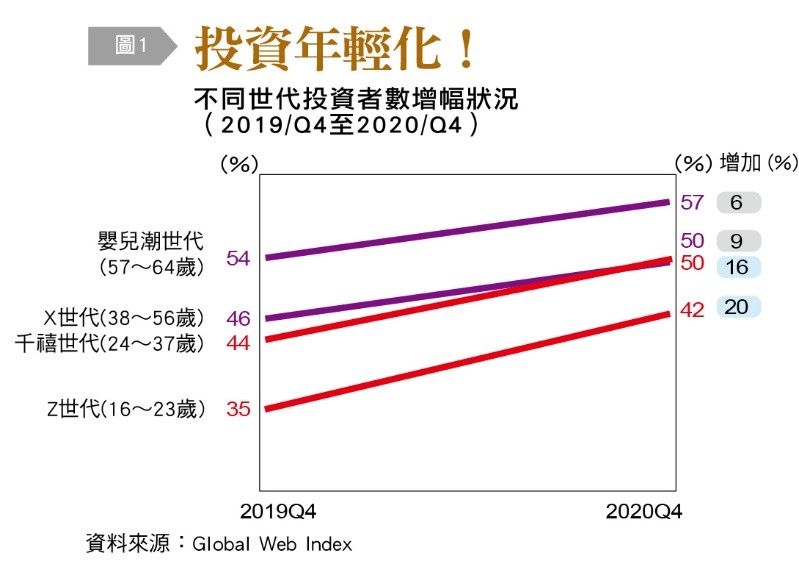

從大趨勢來看,美國10年來散戶交易量占比成長了1倍,大投資時代正在來臨。但其中最受矚目的結構性變化,就是年輕世代――亦即千禧世代(1981至1996年間出生)及其之後的Z世代(1996年後出生),正快速成為市場的焦點。在英國與美國,擁有投資的Z世代和千禧一代的比例,在1年內分別增加20%與16%,增幅是嬰兒潮世代與X世代的2倍之多。

▲不同世代投資者數增幅情況。(圖/台灣銀行家提供)

澳洲證交所報告顯示,46%的澳洲人都有投資的習慣跟行為,而增加最快的人口是千禧世代之後的投資族,平均年齡只有34歲,遠小於澳洲目前投資者的平均年齡46歲。投資年輕化的浪潮在其他國家也紛紛出現。

貿易戰、零股交易 讓台股從老化變逆齡

台灣從2008年金融危機後,將近10年時間,股市低迷,台股開戶人數中,30歲以下比率逐年遞減,反而是50歲以上開戶人數逐年成長。以2018年為例,台股總開戶人數中,50歲以上占比超過半數,其中,又以60歲以上占比最高,使台股連續幾年面臨「高齡化」危機。然而,因美中貿易戰後供應鏈的移動,資金回流、經濟成長,年輕人就業與薪資逐步改善,加上2020年實施盤中零股交易新制,股市成交值倍數增加,零股戶數大幅擴增,其中以21至30歲年輕族群竟達3.1倍最多。

▲零股交易實施前後各年齡層自然人有成交戶數統計。(圖/台灣銀行家提供)

年輕人轉而青睞台股的結果,至2021年10月底止,台股總開戶數續創歷史新高,達1,191萬人,而30歲以下新開戶數大幅攀升,以2021年3月到10月來說,大增了23萬人,開戶占比從2015年的30.8%,快速增加至43%,是所有年齡層中,增加人數最多的,也是唯一每個月開戶數都成長的。有越來越多30歲以下的社會新鮮人,相繼投入股市,台股正展現過去不曾見的逆齡年輕化趨勢。

憂患意識+社群力量 激發理財動力

這群千禧世代的成長背景,雖生於相對富裕環境,但一出社會工作就相繼遇上2008年金融危機以及近期2020年新冠肺炎等衝擊,並處於起薪低、長期薪水不漲的經濟窘況,意識到除了自我工作能力增長外,還需加強財務管理,才有機會提早存下人生第一桶金。如何透過正確理財與妥善投資,讓自己在本業的薪津之外為財富增值,已非選修課而是必修的學分。

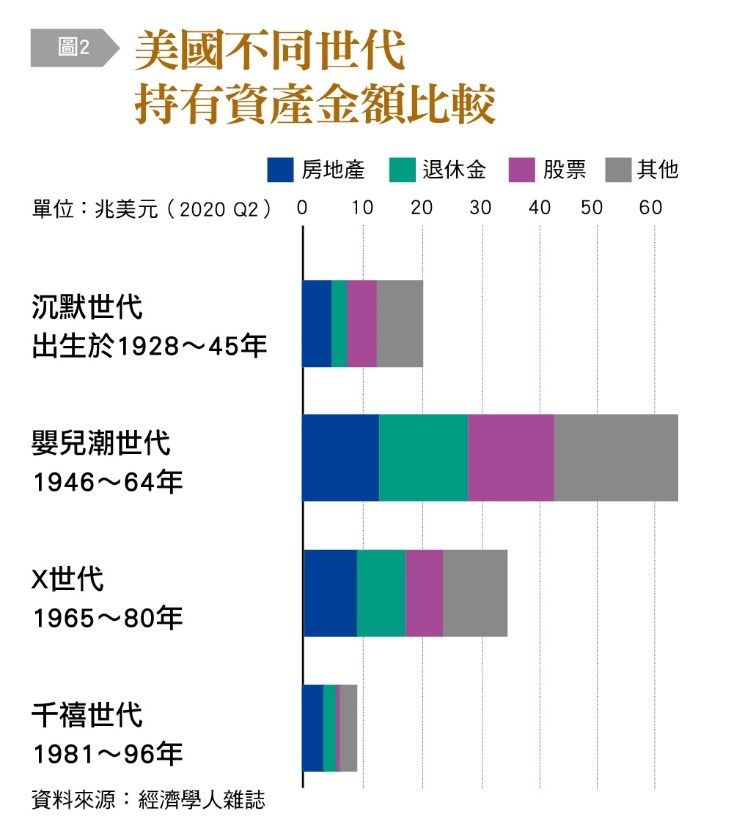

▲美國不同世代持有資產金額比較。(圖/台灣銀行家提供)

同時,社群影響以及同儕比較力量,更是促進年輕世代勇於投入資本市場的驅動力。美國消費金融網站MagnifyMoney在2021年調查發現,40歲以下的投資者有6成是投資論壇或社群的會員,且研究投資時會參考社群媒體,包括YouTube、抖音(TikTok)、Instagram、Twitter、臉書社團、Reddit等。2成的Z世代18歲或更早就開始投資。

「數位原住民」崛起 投資管道迥異前代

千禧一代及Z世代投資者,都是所謂「數位原住民」。這幾年數位創新加上疫情引起的市場波動,為這群新血製造全新的環境,巧妙幫這群人進入資本市場創造了完美的條件。為吸引年輕人投資各種金融商品,主要國家金融業者莫不卯足全力,推出各種數位化理財服務,例如用零錢也能投資股票的手機App、機器人引導的資產組合建議及聊天式理財短文等,希望能滿足年輕族群重視科技的需求。

以美國為例,證券交易所投資100美元的成本已從1975年的6美元下降到今天的不到千分之一。先前四大零售交易平台――Charles Schwab、E*Trade、Fidelity和TD Ameritrade甚至將佣金降至零,打出免收服務費的行銷手法。

而Acorns、Stash及Robinhood等小額投資平台更因進入門檻變低、操作也更簡便,加上以開戶優惠吸引年輕世代,所以使用人數快速成長。在標榜只需幾美元即可開始投資下,其用戶清一色都是年輕人,約70%的Acorns用戶年齡介於18歲至34歲之間;同樣的年齡層占Stash用戶的比重高達60%;而Robinhood也有超過75%的用戶年紀不到36歲。

除了獲利 還有ESG

不同過去年長投資者以利益及報酬視作投資唯一的目標,這群年輕投資者顯得更具關懷特色,從性別平等和人權,到環境和可持續性的未來,年輕群體比年長群體表現得更加注重。

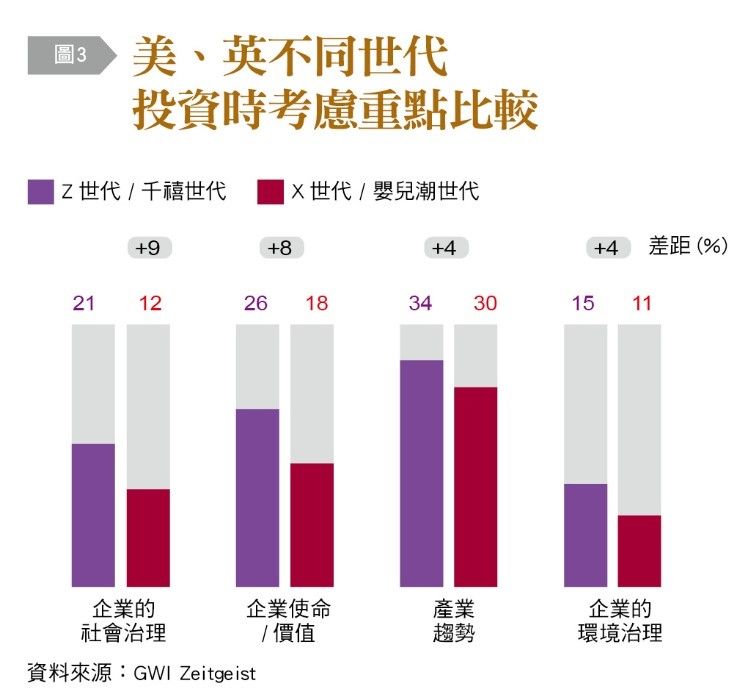

根據研究機構GWI調查〔圖3〕,Z世代和千禧世代在做出投資決策時更有可能考慮公司的環境、社會和企業治理(ESG),年輕投資者中,高達70%的年輕人表示,大企業應該採取更多措施來解決環境問題。

投資機構摩根士丹利發現,如果35歲以下的人認為一家公司的行為在環境或社會上不可持續,那麼他們出售所持股份的可能性是其他人群的2倍。當然,並不是說年輕的投資者不重視像過去的股票表現或公司的資產負債表,而是意味著他們比年長者更有可能投資於公司對未來的長期願景,而不是一味追求眼下的利益而已。

▲美、英不同世代投資時考慮重點比較。(圖/台灣銀行家提供)

投資新藍海 勇於擁抱「去中心化」

此外,去中心化金融的崛起,也成為年輕人投資的新藍海。在國際清算銀行(BIS)2021年發布的《Distrust or speculation? The socioeconomic drivers of U.S. cryptocurrency investments》(不信任或投機?美國加密貨幣投資的社會經濟驅動力)報告中發現,持有加密貨幣者的「教育程度」和「家戶收入」都高於整體平均,且持有者平均年齡則落在35歲左右,相較未持有加密貨幣者年齡平均的48歲,年輕很多。

英國金融行為監理總署(FCA)在其「2021加密資產客戶研究(Cryptoasset consumer research 2021)」指出,投資者態度逐漸出現轉變,加密貨幣似乎變得更加「正常化」。越來越少的加密貨幣用戶將其視為賭博,而更多人將其視為主流投資的替代或補充,有將近一半的加密貨幣使用者表示打算進行更多投資。

此外,英國投資公司Interactive Investor 2021年的調查,在18至29歲英國年輕人當中,有45%表示他們的「第一筆投資」是加密貨幣,幾乎是基金(23%)、股票(18%)人數的2倍之多。這類未必合法卻實際存在的交易行為,廣受年輕投資人歡迎,但提供交易的機構和場所均不受政府管轄,一旦出現糾紛更難處理,這也是監理機構需要主動面對的新課題。

抓住年輕目光 傳統金融應做價值區隔

千禧世代後年輕人所親近的金融據點,已不再是郵局或銀行,而是被互聯網以及便利商店搭配著幾乎無所不能的ATM與資訊站(KIOSK)取代,這對傳統金融機構的業務將產生難以估計的衝擊。許多金融機構沒有做好準備,他們仍對嬰兒世代的財富虎視眈眈,但假如傳統金融機構希望繼續存在,一定要盡快做好準備,不要繼續嘲笑年輕世代在處理金融資產的各種實驗創新作法,千禧世代後年輕人很可能會是翻轉傳統金融的急先鋒。

傳統金融機構能發揮的價值,在於追上科技創新的前提下,能夠發揮更強的金融美好功能,落實到真正協助年輕世代資產累積、風險規劃的財務需求之中,而不是讓年輕人因為消費或舉債的便利,或者投資不當商品,透支未來,反而擠壓了未來生活品質的質量。幫助年輕人在有尊嚴的工作與有策略的投資理財下,掌握自我財富的永續成長,這種價值區隔,將是未來金融機構感動年輕世代投資者的關鍵。

本文轉載自《台灣銀行家》,作者為台灣金融研訓院特約研究員。探索更多精彩內容,請繼續閱讀《台灣銀行家》雜誌。

讀者迴響