▲ 施羅德投信總裁巫慧燕。(圖/記者李瑞瑾攝)

記者李瑞瑾/台北報導

年金改革議題持續延燒、勞保破產的擔憂逐漸延伸,讓提前準備退休金成為全民應該面對的要事。施羅德投信與《今周刊》針對全台灣25-55歲的企業員工,進行退休準備網路大調查,發現台灣的員工退休準備意識高漲、行動力強,但卻依舊對擁有舒適的退休生活,感到沒有信心。

施羅德投信總裁巫慧燕以施羅德投資集團針對英國金融市場超過300年的研究為例,推出一套退休準備的「黃金定律」,而此定律中重要的三大因子包含「提撥率」、「報酬率」與「時間」。巫慧燕並指出,台灣現行勞退制度的已打下根基,只須平台再升級、接軌國際,加上民眾積極行動,便可擁有不錯的退休準備。

退休準備意識強 但信心不足

此次全台企業員工大調查顯示,企業員工在退休金準備的意識高漲。《今周刊》總編輯楊紹華指出,當問及員工在選擇企業以及是否繼續留在公司上班時,員工最主要考慮因素排名第一的皆是「企業提供員工額外的退休福利」,在員工選擇企業與是否留任的原因中,此項比例皆達七成以上;其次才是「照顧員工健康生活」。

《今周刊》表示,從整份問卷調查結果來看,國內多數企業在員工退休保障層面的努力,現階段似乎仍然停留在「符合勞動基準法規定」的低標。但在員工殷切期盼,且無論本次調查或國外研究都顯示「關心員工財務」有助於留才、引才、提高生產力之下,企業的確應該開始跳脫勞基法的基本框架,用更具開創性的思惟,在關懷員工財務、保障員工退休的面向更加著力。

▲ 《今周刊》總編輯楊紹華。(圖/記者李瑞瑾攝)

調查中更發現,員工不只退休準備意識高,企業員工的行動力也強。根據調查,有高達64.1%的受訪者認為退休金準備是自己的責任。另外,還有近6成的受訪者(57.4%)已經為了退休進行投資理財,且額外投資佔薪資比例達16.39%。

巫慧燕分析,此次網路調查是針對台灣25-55歲、採現行勞退制度的企業員工,可發現在收入、金融認知度上,都比一般台灣民眾偏高,也積極準備退休金,但信心度卻依舊不高。因為調查中看到,仍有高達63.8%的受訪者表示,沒有信心在退休後擁有退休前每月收入的六成。

巫慧燕認為,想要擁有退休前每月收入的六成,也就是達到所得替代率六成的目標,其實不是很難的事情,而且就國外的趨勢、台灣的制度,都在幫助民眾達成目標,國人只要善加運用,便可以有效打造自己的退休平台。

把握「金三角黃金定律」 助存退休金

巫慧燕舉英國長達300年、數個世代的數據為例,此資料採用英國股票、債券、利率和通膨數據,並橫跨了工業革命、國際重大事件和戰爭等等,推出了退休準備的「黃金定律」供台灣民眾參考。

而此研究的最重要結論就是,退休後要達到超過六成的所得替代率,且要可持續30年退休生涯,則必須在40年的職業生涯中,需達到12-15%的提撥率,且每年的投資組合實質報酬率要達到4-5%。

當然,巫慧燕提醒,在現行的環境下,常見多元工作型態或者兼職(斜槓)等情況,一般的台灣民眾未必會工作長達40年;或者退休後,醫療長照等費用增加,因此雖可以此黃金準則為參考,但也需彈性調整。如同退休金改革老牌國家澳洲,即不斷增提雇主以及員工的退休金提撥率。

巫慧燕解釋,台灣的「強制提撥機制」是針對雇主,根據現行法令,台灣雇主依法要強制提撥員工薪資最低的6%(提撥上限15%,薪資上限15萬)至員工退休金帳戶,台灣政府要求的強制提撥是在雇主、而非員工;至於員工,採取自願選擇提撥0~6%的薪資(同樣薪資上限15萬),提撥金額享有遞延賦稅的優惠。

根據此次的調查,企業員工已有31.1%比例自願提撥,遠高於勞動部所公布全台灣平均的7.9%。而如果是針對上述仿照英美制度的自動提撥,則有高達81%的民眾願意改由現行的自願提撥、轉而為自動提撥。

投資保守迷思束縛 成退休金準備不足最大風險

除了一定的提撥率,報酬率與以及時間加乘的複利效果同樣不可忽視。巫慧燕強調,退休金準備是長期資金且每月提撥,用長時間定期投資、平均攤提成本,所以不應該過度保守。而這也是在國際上,採取自動提撥的國家,多半會在不同人生周期、搭配不同的預設基金,追求有效率的投資。

但看到這次的調查,民眾雖提撥了平均薪資的16%作為退休準備,但有高達78.6%民眾的退休準備工具,以儲蓄或定存作為首選,甚至越年輕有越高比例選擇儲蓄或定存。巫慧燕認為,台灣民眾一直存有兩大迷思:一是波動就是風險,二是保證收益才好。

▼ 「收益保證」迷思影響退休金累積速度。(圖/施羅德投信提供)

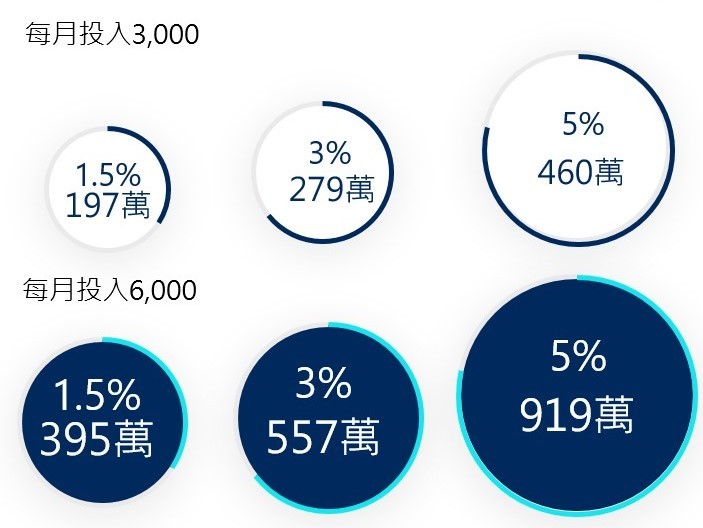

根據施羅德投資集團研究,在退休準備的前期生涯中(約25-55歲),投資太保守造成退休金累積太慢,反而才是最大風險。國人普遍有「保證收益」的迷思,也就是寧願選擇低報酬率、但也不要有任何損失。舉一個例子,假如連續40年、每月存6000元,分別以年報酬率1.5%、3%以及5%計算,累積的金額則分別是395萬、557萬以及919萬。提撥同樣的金額、時間,但效率就完全不同,金額也可以差到2倍以上。巫慧燕強調,「保證收益」雖不是錯誤,但長期來看,投資如果太保守,則可能會造成退休金準備不足的風險。

不過,民眾之所以會選擇保證收益,往往都是因為不知道該怎麼選擇商品,因此在台灣市場上,也已經看到專為退休準備所設計的商品。例如今年基富通平台推出的退休專案,其中便有國際主要的退休準備商品,包含目標風險基金、目標日期基金等,另外在私立學校的退撫基金上,也有採取人生周期基金的選項。

巫慧燕認為,台灣目前的法令制度和投資環境,已提供相當好的基礎,也已能符合退休的黃金定律,只要制度、企業以及個人三方,能在既有不錯的架構上,再升級、並提供彈性,就能打造出有品質的退休生活,民眾其實不需沒自信。

讀者迴響