財經中心/台北報導

端點銷售系統商(POS)飛捷(6206)在歐美經濟持續復甦下,訂單穩定成長,2014年全年營收可望年增15%,今年第1季營收有機會呈現淡季不淡的水準,在股價下修下,逐漸顯現投資價值,目前股價位於百元之上,看好後勢卻礙於資金水位不足的投資人,建議可轉往資金門檻較低的權證市場,透過權證槓桿特性,當股價朝向預期方向發展時,有機會獲得比操作現股還要佳的獲利報酬。

觀察飛捷營收結構,POS系統約佔75%、平板電腦(PPC)約佔15%,其他則約佔10%,並以歐美市場為銷售重心,約佔整體營收85%,展望2014年,全球經濟可望走向復甦,POS/PPC可望穩健出貨,今年營收可望成長15%,接近同業水準。

觀察飛捷股價走勢,近期回落至100元附近,伺機佈局的投資人,可觀察剩餘天數較長、淺價外附近的認購權證,除了享受與股價不錯的連動性外,時間價值耗損也相對較低,降低等待行情的時間成本。

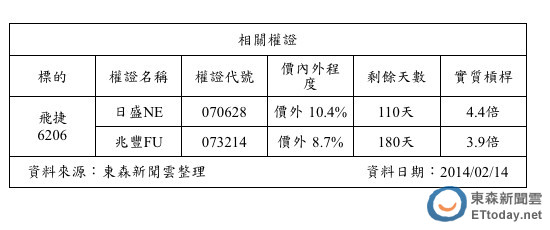

目前連結飛捷的認購權證,市場計有21檔,在剩餘天數90天以上、價內外15%以內的條件下,可將如日盛NE(070628)、兆豐FU(073214)等納入口袋名單,擇機佈局。

[廣告]請繼續往下閱讀...

讀者迴響