▲繳稅示意圖。(圖/東森新聞)

記者徐珍翔/台北報導

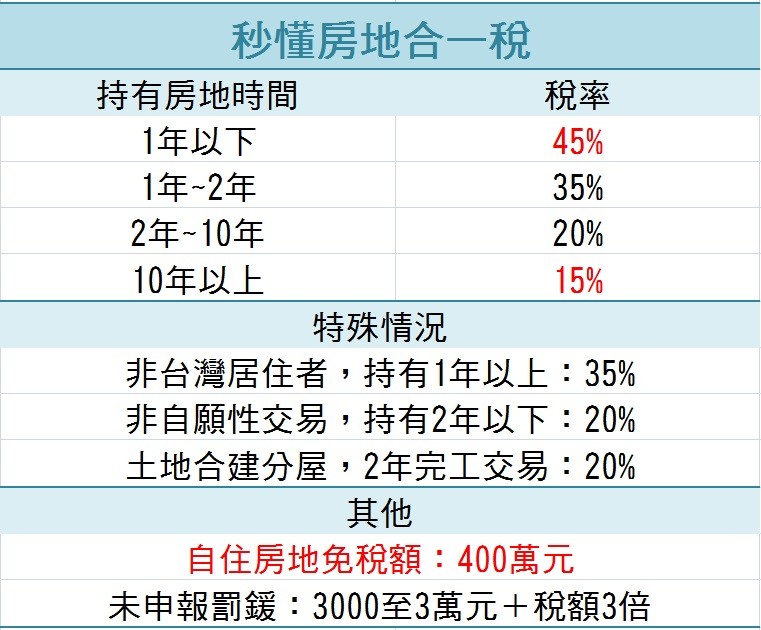

房地合一課稅制度將於明(2016)年1月1日上路,財政部官員提醒,未來民眾以課稅舊制出售房產,若有損失且當年度無其他財產交易所得可供扣抵時,可保留3年抵稅權,但扣抵範圍僅限於同樣適用舊制的房產交易所得;同樣,按新制課稅的房產若交易產生損失,扣抵權也是3年,且僅限於適用新制的房產交易所得,「兩者不可混用」。

舉例來說,若民眾趕在今年12月底以前出售名下持有滿5年的甲房地,適用舊制、土地交易所得免稅,發生售屋損失50萬元,接著在明年1月房地合一課稅新制施行後,又再出售持有1年的乙房地、獲利100萬元,適用新制;此時,礙於兩筆房產交易適用的課稅方式不同,甲房屋出售所損失的50萬元將無法作為出售乙房地交易所得100萬元的扣除額。

[廣告]請繼續往下閱讀...

至於民眾如何判斷自己適用新舊制?房仲業者指出,最簡單的判斷方式,除今年12月31日以前取得,且持有滿2年的房產外,只要是明年1月1日後所售房產,將全部採取新制──房地合一課稅。

▼房地合一稅懶人包。(表/記者賴映秀製)

讀者迴響