▲台灣銀行家5月號雙封面。(圖/金融研訓院提供)

撰文/傅清源

美國擁有全世界最發達的銀行系統,金融服務理應非常充足,但由於自由經濟的市場失靈缺陷,許多美國民眾(尤其經濟弱勢)無法得到主流金融機構的產品與服務,產生金融排斥(financial exclusion)的問題。儲蓄互助社(credit union)非以盈利為目的,偏重服務社區與經濟弱勢者的特性,恰好彌補這一缺陷,成為普惠金融(financialinclusion)的重要支柱。

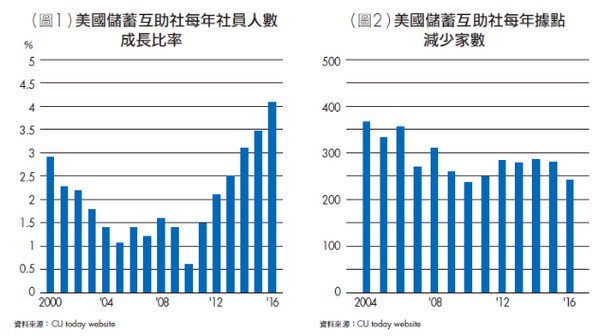

▲美國儲蓄互助社區每年社員人數成長比與據點減少家數。(圖/金融研訓院提供)

然而,當美國因金融海嘯導致金融市場的存款普遍下降時,互助社的存款總額卻反而增加。根據美國儲蓄互助社協會(Credit UnionNational Association, CUNA)統計指出,雖然美國儲蓄互助社家數日漸減少,但總服務社員人數仍是節節上升(詳見圖1、圖2),2016年全國互助社總社員數已達1億100萬人,占美國人口40%之多;相比2010年人數更成長12.6%;社員的忠誠度快速上升,超過60%的社員認為互助社是他們往來的主要金融機構。

這不禁令人好奇,號稱全球銀行業最發達的美國,擁有6,000多家銀行,近10萬個分行據點,竟然還有這麼多民眾之金融需求無法得到滿足,而互助社在金融體系竟然扮演這麼吃重的角色,其背後原因為何?

儲蓄互助社的起源

儲蓄互助社係非以盈利為目的的互助合作團體,以改善社員生活,增進社員福利,促進社區發展為目的。儲蓄及互助貸款並行,並僅對社員服務及偏重消費性貸款,換句話說,社員是股東同時也是客戶。而這些社員都會有一個共同關係(common bond),例如是同一職業或同一社區。而互助社的利潤則轉換為較銀行更低的優惠利率方式回饋予其社員,故其對發展平民融資具有重要的功能。

儲蓄互助社最早起源於1849年德國南部。當時德國社會貧富不均差距甚大,農民與低收入者生活非常艱苦,且受高利貸壓榨情況普遍,雷發巽先生(Friedrich WilhelmRaiffeisen)原先發動向富人募捐來救濟貧農之計畫,結果不甚理想。最後他發現「自助互助」才能解決此問題,成功成立了第一個儲蓄互助社,其後風潮傳至加拿大、美國,並在幾十年內傳遍全球。

美國儲蓄互助社的特色

作為一種合作金融組織,美國儲蓄互助社相較一般金融機構在許多地方相當的不一樣:

1、民主平等的組織結構。儲蓄互助社每位社員均享有平等的投票權(一人一票)和決策權。儲蓄互助社以社員大會、理事會、監事會的三權制衡機制,其中管理階層由全體社員組成的社員大會選出,當選人員一般多為無給職。同時,社員可自願加入或退出,只要符合章程要求,願意承擔社員義務,最少只須認購5美元儲蓄互助社的股金,就可以成為社員,享受社方提供的服務。

2、非盈利的利率定價。百餘年來,美國儲蓄互助社始終堅持不以盈利為目的,而是「以社員為本」的理念。相較商業銀行追求股東利潤最大化,客戶享受銀行提供的金融服務必須承擔較高的利息成本;而儲蓄互助社屬於全體社員,其利潤歸全體社員所有,藉由提供高存款息、低貸款利率,是儲蓄互助社將利潤分配給社員的主要方式。

3、審慎的風險管理。雖說儲蓄互助社不以盈利為目的,致力於為社員提供服務,但辦理放貸時卻不因此而草率。除依賴審慎的放款審查程序外,由於放款對象限於社員,互助社社員制的「俱樂部式」環境,促使社員努力履約,避免造成其他社員的損失。因此大體上,呆帳率近年來一直保持在相當低的水準。

4、國家政策扶持。有別於一般商業銀行,美國對儲蓄互助社提供額外優惠措施,對其經營競爭力有相當的幫助。根據美國聯邦信用合作法案(Federal Credit Union Act),認定互助社是非盈利性的合作互助組織,因此不須繳納聯邦稅。此外,社員股金之利息可以免徵個人利息所得稅。

3大力量推動成長

根據《經濟學人》(The Economist)的分析,推動儲蓄互助社的成長背後至少有3股力量:首先,相較銀行,它們為存款提供更高利率,並減輕借款人利率負擔。根據研究機構SNL Financial的調查,在3年期二手車貸市場中,美國儲蓄互助社平均放款利率為2.66%,而銀行則平均要求5.13%。此外,其客戶滿意度調查中,獲得的評分也比銀行高。

其二則是金融海嘯的影響。在2008年金融危機期間,雖然也有部分儲蓄互助社亦因投資失當,經歷了破產危機,但總體而言,儲蓄互助社由於不像銀行須承受追求短期利潤的壓力,投資風險性金融商品較少,因此能比銀行更快從金融風暴中走出來。從2007∼2010年,正當危機鋒頭,存款金額反而逆勢成長23%。

第三個成長的原因是持久性。在美國,法令的改變使得多重「共同關係」變得可行,這幫助了互助社的合併。因此過去10年,美國儲蓄互助社總數減少超過30%,但社員總數與資產規模卻年年增加,且產生更多大型的儲蓄互助社,擁有全國性的自動櫃員機系統, 以及各種不同的金融商品。這些變化使得儲蓄互助社更容易於加入及方便往來。

▲美國儲蓄互助社區年成長。(圖/金融研訓院提供)

溫暖在地,扶助弱勢

以營運規模而言,儲蓄互助社跟銀行有相當的差距,2016年, 美國5,289家銀行中,平均每家擁有16家分行,而6,075家儲蓄互助社中,每家平均只有3個分社,平均資產規模更相差高達13倍:表面上看起來,互助社實在很難與商業銀行競爭。然而,正因為互助社規模小,且利潤均回饋給社員的特性,使得它們更能深耕社區或特定族群,發展溫暖的個人化客戶服務。如今,互助社的服務遍及生活所需的各種項目:從活期存款、儲蓄存款、個人信貸、車貸、房貸,至於微企業貸款等。當然這些服務銀行也可以提供,然而,憑藉著更細緻的服務,更低的保險費、透支費(NSF Fee)及更優的存放款利率,成為美國人金融往來的首選機構之一。

此外,儲蓄互助社對協助弱勢經濟族群,達成普惠金融的貢獻,更是與商業銀行迥然不同。根據CUNA的研究,儲蓄互助社對中低收入族群以及少數族裔的抵押貸款案,批准率分別為69%及62%,而一般金融機構僅為47%及51%;此外,儲蓄互助社的貸款中,有高達25%屬於中低收入族群,而一般金融則只有20%。

導入FinTech與時俱進

如何提升網路及行動銀行功能,以及如何應對百家爭鳴的電子支付系統,一直是美國儲蓄互助社的優先課題。根據2015年美國法林研究院(Filene Research Institute)的調查顯示:相較銀行業,儲蓄互助社資源相對匱乏,因此對金融科技(FinTech)工具或平台,較為傾向採取共存合作的態度。截至目前,美國已有120個相對大型的儲蓄互助社(共涵蓋1,000萬社員)採用CU Wallet電子支付技術,以開發自屬的行動支付Apps;54%的儲蓄互助社則已提供網路或行動個人對個人(P2P)支付服務。但對其他多數小型互助社而言,與商業銀行合作開發獲取經濟規模(雖然難度不小),並尋求適合之FinTech公司建立策略夥伴關係,都是被互助社認為較為可行的模式。

但話說回來,儲蓄互助社畢竟是一種不以盈利為最終目的之組織,其贏得客戶忠誠的核心競爭力,在於提供溫暖貼心的個人化服務,充分照顧社員的福祉。因此,成為科技的快隨者(fast followers)與時俱進,即使缺乏支付技術的開發資源,如能建置好基礎架構平台,快速引進具競爭力的新科技,加上其原本就具備的貸款易及性、具競爭力的利率以及機構穩定性等特色,互助社這個藉由平民融資穩定社會經濟的巨大力量,必然持續發光發熱。(本文作者為台灣金融研訓院傳播出版中心所長)

※ 精彩全文,詳見《台灣銀行家2017年5月號》。

※ 本文由財團法人台灣金融研訓院授權刊載,未經同意禁止轉載。

讀者迴響