▲iPhone帶領全螢幕手機趨勢。(圖/達志影像/美聯社)

財經中心/綜合報導

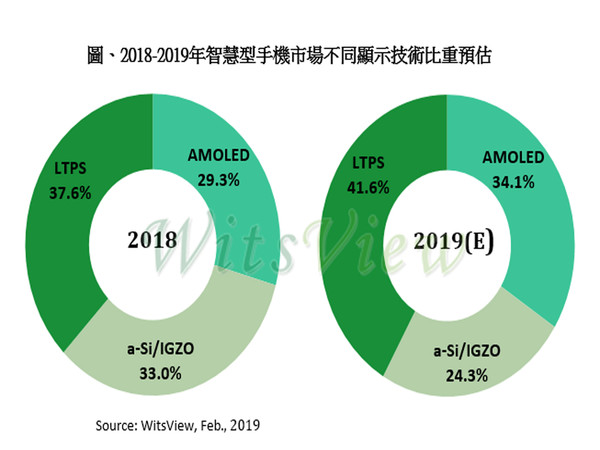

大尺寸全螢幕手機成為主流趨勢,根據TrendForce光電研究(WitsView)觀察,隨著LTPS面板價格位居低點,加上技術成熟,增加手機客戶使用意願,LTPS機種占整體智慧型手機市場的比重有機會從2018年的37.6%提升至2019年的41.6%,迎來最為健康的一年。

隨著面板廠逐漸把焦點移往AMOLED面板的開發,並積極擴充產能,全球AMOLED產能在未來幾年將持續增長,可以預見供過於求的風險將逐漸上升,相對LTPS產能擴充停滯,加上價格已滑落至相對低點,在手機規格持續提升的趨勢下,反而增添了更多去化產能的空間,同時,車載應用與筆記型電腦面板應用也開始逐步採用LTPS技術,短期內LTPS供需有機會漸漸擺脫供過於求,並維持在平衡狀態。

▲2018-2019年智慧型手機市場不同顯示比重預估。(圖/TrendForce提供)

WitsView研究協理范博毓指出,由於大陸數條新增的六代LTPS產能陸續開出,導致面板價格競爭趨於激烈,加上各面板廠技術逐漸到位,手機客戶採用意願提高,快速拉高LTPS在市場的能見度。

WitsView觀察,在目前以全面屏為設計主流的趨勢下,手機尺寸放大,同時加上Notch設計與COF設計導致生產難度提升與玻璃耗損增加,因此需要的產能面積也隨之放大,LTPS產能的供需因而逐漸從寬鬆趨向平衡,面板價格的跌幅也有趨緩的態勢。

WitsView認為,未來幾年LTPS技術能否保持領先優勢,將取決於中國面板廠在AMOLED技術的成熟度,隨著大陸新增的AMOLED產能逐漸開出,預估在2020年之後,產能釋放的壓力也將越來越大。

同時大陸部分新增AMOLED產能於2020年時,大多已投入生產超過一年的時間,在技術與成本提升後,可能會開始威脅LTPS既有市場優勢,並在中高階市場,AMOLED與LTPS技術的競爭將越來越激烈,預期AMOLED技術在成為中高階手機市場主流之後,屆時LTPS產能將再次面臨供過於求的風險,因此對LTPS技術而言,加速侵蝕更低階的a-Si市場,或是持續擴大非手機應用產品的比重,都可能成為未來幾年的主要發展策略,以減緩AMOLED技術趨於成熟後帶來的衝擊。

讀者迴響