近年來智慧型手機發展已逐漸成熟,摺疊手機成為手機市場的新焦點,再加上三星、華為等品牌業者積極搶進,摺疊手機市場將進入快速成長期。

文/莊家源

近年來,消費者對手機的需求越來越多元化,包含工作、娛樂、遊戲、影音等各方面,使手機螢幕尺寸持續加大,然而,手機製造商難以在不犧牲攜帶方便和實用性的前提下,持續增加手機螢幕尺寸,因此摺疊手機成為目前最佳解決方案。

產值與銷量逐年提升

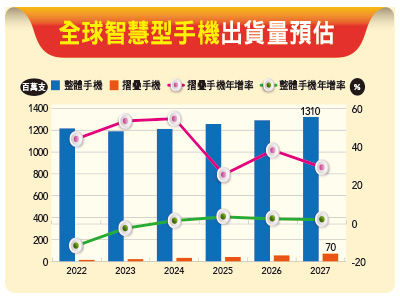

自二○一八年中國柔宇科技推出全球首款摺疊手機FlexPai以來,摺疊手機市場顯著成長,三星、華為、小米、Oppo與Motorola等安卓手機品牌陸續加入摺疊手機戰局。根據IDC預估,整體智慧型手機未來幾年出貨量皆維持在十二∼十三億支水準,產值則維持在五千億美元,幾乎沒有變動,主要原因為手機市場已相當成熟且已達飽和,消費者換機頻率從過去的兩年延長至三.五年。

反觀摺疊手機銷售量則異軍突起,去年全球摺疊手機出貨量為一三○○萬支,IDC預估今年約二千萬支,年增五三.八%,到二七年將成長至近七千萬支,年平均複合成長率達四一%;摺疊手機的市占率也將從去年的一%左右增加至二七年的五.三%;產值則從一六○億美元成長至二七年的六三○億美元,年平均複合成長率達三二%,顯示摺疊手機市場的成長,將為相關供應鏈帶來成長動能。

以各品牌市占率來看,三星在一九年推出其首款摺疊手機Samsumg Fold後,市占率一度達九○%,過去三年皆維持在七○%以上水準,與其餘競爭者差距甚大,但近年隨著中系品牌崛起,華為、小米、Oppo、Vivo與榮耀等品牌廠投入更為積極,再加上多數中國消費者轉向購買中系品牌,今年上半年三星在摺疊手機市占率已降至五三%,而中系品牌當中的華為市占率已來到十六%,法人預估明年華為摺疊手機出貨量將上看六○○萬支,年增一倍,市占率將達二○%。

軸承為關鍵零組件

過去,造成摺疊手機買氣不高的主要原因,除了售價高之外,還有螢幕的平整度、重量與耐用性,而上述因素皆受到摺疊手機當中的關鍵零組件軸承所影響。

目前軸承技術主要可分為U型軸承與水滴型軸承兩種,主要供應商有韓系業者KH Vatec、S-Connect,美系業者安菲諾(Ampheonl)與台廠富世達、兆利等,而三星摺疊手機的軸承主要是由韓系業者供應,華為則由富世達與兆利分食,其餘中系品牌則由安菲諾供應。

過去三星的摺疊手機多採用U型軸承,中系手機品牌則多採用水滴型軸承,兩者相比之下,水滴型的優勢在於其彎曲半徑較大,因此當螢幕彎摺時變形較小、耐用度較高,能夠延長螢幕出現摺痕的時間,並且在摺疊時螢幕可做到完全貼合。三星在今年發表的Galaxy Z Fold 5、Galaxy Z Flip 5就開始搭載水滴型軸承,厚度相較上一代分別減少了十二%、十五%;在重量方面,三星的Galaxy Z Fold 5的重量則較上一代下降八%。隨著軸承成本下降與技術的進步,將驅動摺疊手機價格下降、重量減少以及螢幕摺痕出現時間延長,進而增加消費者的購買意願。(全文未完)

全文及圖表請見《先探投資週刊2274精彩當期內文轉載》

讀者迴響