記者蔡怡杼/台北報導

3月開始亞歐經濟數據傳出利空,且美國3月領先指標出現七個月來首次下降,國際貨幣基金亦將2013年全球經濟成長預估由3.5%下修至3.3%,為連續第四次下修,使投資人心頭蒙上陰霾,憂慮全球經濟成長步伐趨緩。法人表示,由於經濟成長持續遭遇逆風,股市不易出現大漲,只要事件風險尚未完全塵埃落定,高息債券的中長線投報效果料將明顯優於低息債券。

德銀遠東DWS亞洲高收益債券基金經理人楊斯淵表示,全球總體經濟不確定性攀高,領先指標露疲態,經濟成長仍處低度復甦格局,預料主要央行聯手救市的量化寬鬆政策可望如期進行,市場流動性仍將充裕;加上「股優於債」聲量減退,具備高息且成長動能相對優異的亞洲高收益債料將持續氣旺吸金,投資人不妨掌握第二季遇季節性因素與總經數據走弱的利差修正時點,進場中長線持有物美價廉的亞洲高收益債券基金。

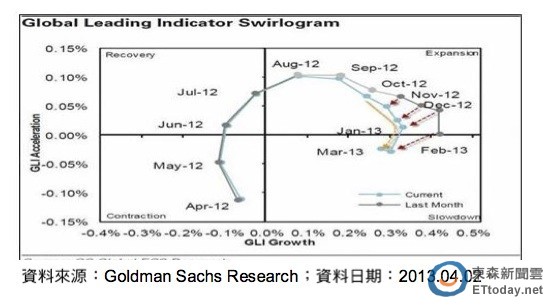

楊斯淵表示,觀察高盛全球領先指標已經連續2個月步入減速(slow down)階段,顯示全球總體經濟不確定性增高,此際股市相對不易出現大漲格局,因而使2013年初以來部分券商提出的「股優於債」音量漸弱。

▼高盛全球領先指標

楊斯淵強調,只要市場上事件風險(event risk)尚未完全塵埃落定,對追求收益的投資人而言,高息債券的中長線投報效果料將明顯優於低息債券。

此外,根據德意志銀行2006年以來的統計,亞洲高收益債券利差在第二季面臨修正的機率相對較高;該份研究亦指出,在流動性不變的前提下,預料利差修正的幅度應不至於太大,約在20-40個基本點以內。

回顧近年債市表現,5、6月表現多屬偏「溫吞」,如2012年中即逢美國必須進行自動減赤、柏南克所稱之「財政懸崖」,但歷史經驗顯示逢低入市後多能「順風飛翔」,即便一般認為2013年第三季市場波動度可能增加,但第二季進場趁利差修正之際進場後市仍大有可為。

讀者迴響