全球雲端資料中心建置將大幅成長,廣達、英業達、信譁、宏正、F-眾達等不寂寞,而F-VHQ及華研等內容IP產業或APP軟體相關個股也可留意。

文.馮泉富

台股於520之後漲了約六百點,截稿後(六月六日)即將挑戰去年十一月與今年三月的高檔區,此時面臨端午長假、六月份國內外干擾變數多,市場交易量逐步萎縮,投資人操作難度確實增加。

此時,回歸基本面的探討是必要的,營收與獲利的表現,終究是牽引大盤指數與個股股價的最大力量。我們先由外部變數談起。

Fed升息機率降低

目前影響全球資金流向最大的因素非Fed升息莫屬,其攸關匯市、債市、股市以兆為單位的資產配置移動。

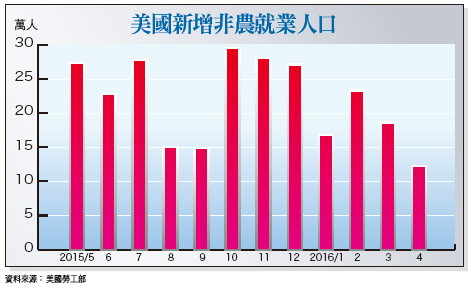

備受關注的五月份新增非農就業報告日前出爐,就業人口成長初值大出意料僅增加三.八萬人,創2010年九月以來單月最少增數,遠低於市場預期的16萬人,三月和四月下修正後的非農新增就業人數為18.6與12.3萬人,較原值共減少5.9萬人。

累計今年一~五月非農就業人數每月平均增加14.96萬人,遠低於去年同期的21.88萬人,顯示美國就業市場動能拉警報,讓原本升息在即的市場氛圍再度轉為延後觀察,造成當日美元指數重挫1.75%、黃金期貨飆漲2.85%、美債期貨創波段新高。

截稿前根根據CME利率期貨顯示,Fed六月升息的機率,從報告公布前的21%,驟降至4%,七月升息的機率,也從58%跌至39%。

但弔詭的是,美國勞工部另一份統計報告顯示,五月份失業率下滑至4.7%,較四月份的5.0%下0.3個百分點,創2007年十一月以來新低(主要是因為找工作的人大幅減少),這代表升息戲碼尚未結束,聯準會主席葉倫六月六日於費城發表演說,投資人須關注其對近期經濟的發展及升息評論與看法。

未來Fed升息與否,直接主導外資動向,如果不升息,外資可能延續流入新興市場,造成美元轉弱,非美貨幣升值,即新台幣也將重返升勢。

資金寬鬆 五月營收見真章

目前全球股市能依恃的最大力量,說穿了就是資金面的寬鬆。根據信評機構惠譽(Fitch)統計,至今年五月三十一日止,全球負利率公債總額達到10.4兆美元,較四月二十五日統計的9.9兆美元又增加5%。

其中有7.3兆美元屬於長期公債,其餘3.1兆美元屬於短期公債。這些負利率公債分別來自十四個國家,其中以日本政府發行的總額最高,其次還包括義大利、德國及法國。

起初上述幾國只有短期公債殖利率陷入負數,但在歐洲央行及日銀先後實施負利率政策及量化寬鬆之後,就連德國七年期公債及日本十年期公債殖利率都降至負數,可見整體市場資金浮濫的程度。也因為如此,全球股市才能在經濟基本面不明朗的狀況下,維持相當程度的榮景。

但這裡要提醒投資人的是,資金面的寬鬆能長久粉飾基本面的頹勢嗎?如果資金行情未順利接軌到景氣行情,股市就算沒向下修正,也難孤軍深入持續上攻。

建議投資人應緊盯整體上市櫃公司的五月營收,因為類似資料攸關加權指數上檔空間的大小,也攸關個股評價的高低。

新經濟取代舊經濟 大勢所趨

所有投資人都在尋求股市的亮點,如果單看指數絕無法一窺究竟。例如,當全球主要股市指數仍舊膠著的狀況,市場熱烈討論Fed七月是否會升息之時,美國亞馬遜(Amazon.com Inc.)股價日前已創下歷史新高;無獨有偶,當上證指數還在三千點以下反覆築底,香港恆生指數面臨四月高檔區躊躇不前的時候,騰訊控股(0700.HK)日前也創了歷史高價。

透過亞馬遜與騰訊探路

這是「新經濟」取代「舊經濟」的典型代表,網路交易分食了實體通路,資料中心取代了公司機房,雲端運算產生新的服務,影音串流搶食了電視傳統廣告…等等。

全球GDP總量增長緩慢,卻不影響部份「新經濟」的大幅成長,這是明顯的結構改變,任何市場無法自外於趨勢的影響。

觀察亞馬遜(Amazon.com Inc.)與騰訊控股(0700.HK)的營運內容,項目繁多,歸納後多屬軟體應用、內容服務、雲端運算、影音串流、金融創新等等。

台灣的產業結構過去到現在一直仍在硬體打轉,無法如南韓建立自己的內容生態體系,當然遲遲無法與國際接軌。

台股並非沒有聯結雲端運算、資料中心的相關標的,只是仍屬硬體製造商,市場是否會給予高評價(高本益比),是個變數。當然,未來全球雲端資料中心的建置仍將大幅成長,所以我們先幫投資人建立口袋名單,如廣達(2382)、英業達(2356)、信譁(5274)、宏正(6277)、F-眾達(4977)。雖然屬於硬體製造,只要本益比夠低,現金殖利率夠高,產業能見度尚佳,股價也許還有機會補漲。(文未完)

【詳細內容請參閱最新一期《理財周刊》第824期www.moneyweekly.com.tw。尊重智慧財產權 如需轉載請註明出處來源。】

【詳細內容請參閱最新一期《理財周刊》第824期www.moneyweekly.com.tw。尊重智慧財產權 如需轉載請註明出處來源。】

讀者迴響