文/莊孟翰

Q:又是新的一年,近日有多家房仲、商仲以及公會陸續發布二○一七年房市景氣看法,十之八、九都是看跌,僅有房仲全聯會預測持平或微幅提升,市場可說一面倒看跌,您對今年的房市景氣趨勢看法如何?

A:整體而言,公會原本就有其產業經營的立場與看法,我則一向強調數字會說話,由本文所提供的數據及圖表,即可進一步分析研判未來走勢;由附表可以清楚看到,在歷經這一波房價高峰後,國內房產稅負大幅調高造成持有和轉讓成本遽增,一般預期後市上漲空間不再,而隨著投資客陸續退場,目前已有多家建商爭相降價出脫庫存,接連出現殺價取量情況造成市場繼續向下探底。

另一觀察指標則是買賣移轉戶數,由附表資料推估顯示,去年全年買賣交易數量預期將創一九九一年以來新低,便可充分了解買氣大幅衰退並急遽轉折為買方市場的現況。目前已有不少消費者急著想要進場購屋,當然市場也有不少好個案可供挑選,畢竟好地段、好產品還是不少,只是大環境還是延伸去年景氣價跌量縮趨勢而愈益明顯;由以上之分析可知,截至目前為止,景氣尚未觸底,整體而言,今年才是U型谷底盤整的開始!

這一波自二○○三年以來逐漸攀升之房價,主要緣於「錢多、利率低、稅輕」,再加上投機炒作這四大因素,及至二○一四年七月一日台北市房屋稅稅基與稅率同時大幅調漲之稅制結構改變,整體情勢已大為改觀。

房產溫床不再 市場景氣備受考驗

尤其多年來全球房地產指南(Global property guide)之統計數據顯示,台北市房價/租金比依舊高達六十四倍,全球排名第一,亦即投資六十四年才得以還本;其次,投報率一.五七%則係全球最低,因此被評為一顆星之亞洲最不具投資價值城市。

至於二○一六年一月一日房地合一稅四五%之邊際稅率,亦是全球最高之一,由此不難了解當前房市在「64X、1.57%、45%」一連串利空因素之摜壓下,二○一五年景氣急遽轉折,二○一六年價跌量縮亦乃勢所必然。

其次,自二○一四年投資客退場之後,整體市場不論是三二九或九二八檔期推案量均大幅萎縮,並且銷售率節節下降,在「量先價行」情勢下,「U型谷底」愈來愈明顯,未來不論是金融業或不動產相關業者皆會面臨「U」型走勢之長期考驗,而更值得關注的是,就當前國內外政經情勢及整體供需與稅制結構加以探討,這一波「U型谷底」盤整將會超過五年。

整體而言,去年央行與金融業最關心的莫過於「軟著陸」與「硬著陸」議題,惟就最近投資客退場,加以去年十月本國銀行逾放比率仍僅○.三%,因此,這波景氣變動應僅止於「軟著陸」,不致出現「硬著陸」,而這也正是目前多數業者不致過度悲觀的主要依據。

由於持有稅、交易稅與資本利得稅一年半內同時實施,重稅之後遺症主要可歸納如下:一、代銷業、房仲業、營造業、裝潢設計、建材傢俱等關聯性產業,亦隨之呈現衰退趨勢。二、由於都市更新後的新屋係由舊屋舊制過度至新屋新制,倘若稅制無法彈性調整,未來都市更新之路勢必更加艱難。三、觀光飯店等策略性產業之房屋稅與地價稅,如未能儘速調降,勢必嚴重影響產業發展。四、就當前BOT、地上權與聯合開發等投資開發案急劇萎縮之衝擊,即可知重稅對整體經濟與稅收之後遺症有多嚴重。

重稅後遺症逐漸顯現

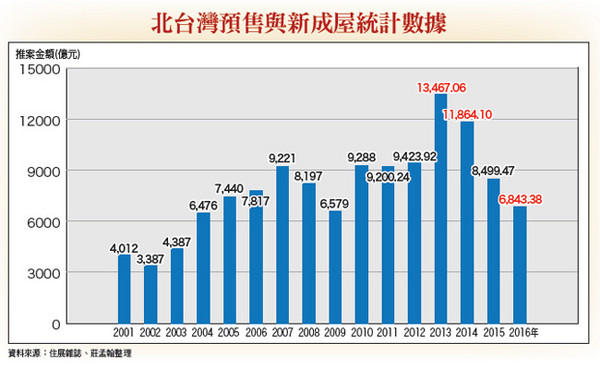

由於當前稅制改革所衍生交易遲滯,進而影響購屋意願、都市更新與公共投資等相關問題,亦即在不動產「投資-生產-交易-使用」流程,由交易環節遲滯導致整個循環流程卡卡,正如同一個齒輪故障導致整部機器走走停停一樣,其所衍生關聯性產業及對整體經濟與就業、稅收之負面影響,實不容小覷。首先,就住展雜誌之北台灣預售與新成屋統計數據(參見附圖),推案金額由二○一三年之一兆三千四百六十七億餘元逐年下降至二○一六年之六千八百四十三億餘元,並且銷售率亦由七七.九八%驟降至三○%。其次,由最近三年之買賣移轉數量(參見附表),二○一三年三十七萬一千八百九十二棟,二○一四年三十二萬五百九十八棟,二○一五年二十九萬二千五百五十棟,二○一六年推估約僅二十三到二十四萬戶之譜,將創二十五年新低,由此一逐年遞減之趨勢,市場景氣動向不言可喻。

減價變殺價 房產淪為負資產

當前整體房市每況愈下,預售屋、新成屋與中古屋競價求售,其最明顯徵兆為低單價、低總價市場抬頭,大坪數、高級住宅與豪宅重挫;央行除密切監控不良債權(NPL),俾免出現硬著陸甚或崩盤危機,而導致金融機構系統性風險;另一方面,營建產業則刻正加緊出清存貨,以免「價跌稅增」蠟燭兩頭燒,而出現流動性風險。時至今日,不僅預售屋大幅調降自備款,甚至亦有零自備款之促銷廣告,其次便是總價縮水、單價調降、坪數縮小,並且議價空間愈來愈大,凡此,顯露市場景氣之低迷走勢。

現階段重稅後遺症已逐漸由台北市,例如西門町最近兩年交屋的大樓分別為二十六樓及二十三樓之個案,當時每坪開價八十五至九十萬元,去年底旋又以七折為廣告訴求,新北市例如板橋更以號稱破盤四字頭,開出第一槍,雖然銷售不錯,惟仍未完銷。現階段這股競價求售風潮已逐漸蔓延至桃園地區,尤其是在航空城以及機場捷運等重大公共工程加持下,桃園已成為目前六都唯一人口淨流入地區,惟在近期預售與新成屋累積高達四百五十八個建案,也已逐漸呈現去化遲滯情況,至於新竹與中南部各地,景氣轉折最顯著的挑戰,就是今後房地產相關業者必須面對買方市場優勢遠大於賣方市場之另一嶄新競價促銷策略。

由以上分析可知,雖然當前房市景氣尚未觸底,在可預期的將來預期會逐漸邁向「U型谷底」盤整,而呈現預售屋、新成屋與中古屋競價求售情勢,在建商或投資客爭相出清存貨前提下,房價不容樂觀,尤其是在持有成本(包括利息、稅負與管理費用)和跌價損失大於租金收益,持有房產可能淪為負資產之疑慮下,可以預知的是理性購屋時代來臨,業者必須積極因應價跌所面臨的另一波新挑戰。

【詳細內容請參閱最新一期《理財周刊》第855期www.moneyweekly.com.tw。尊重智慧財產權 如需轉載請註明出處來源。】

【詳細內容請參閱最新一期《理財周刊》第855期www.moneyweekly.com.tw。尊重智慧財產權 如需轉載請註明出處來源。】

讀者迴響