記者林潔玲/台北報導

教師節即將來臨,教師工作曾是令人稱羨的鐵飯碗,但近年來隨著少子化、學校招生不足,導致教師缺額減少。老師們可依三階段規劃保險,做好個人風險與理財規劃,確保職涯中能安心教學,並為退休生活或轉職做準備。

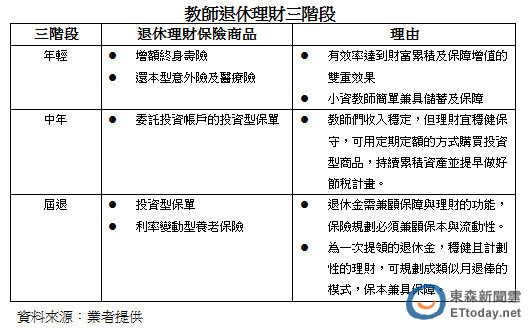

針對剛執教鞭的年輕教師,工作剛起步,薪資及儲蓄並不多,可利用每年固定的儲蓄,投保「增額終身壽險」,同時享傳統壽險保障及增值效益,保障及保單現金價值還會逐年遞增,達到雙重效果。

而繳費期滿後,若有資金的需求,還可向保險公司申請減少保額,領回部份保價金,做為轉業或創業的基金,依人生各階段需求規劃資產。

同時,小資族年輕教師可優先投保「還本型意外險」及「還本型醫療險」,可同時顧好意外及醫療之風險,保障期滿還可領回滿期保險金,輕鬆儲蓄進而累積資產。

[廣告]請繼續往下閱讀...

已步入中年時期的教師,可能必需同時負擔家庭責任,因此需更積極為退休金作規劃,可用定期定額購買投資型商品,持續累積資產並提早做好節稅計畫。若因擔心上班時間無法兼顧投資,則可以選擇委託投資帳戶的投資型保單。

屆齡將退休的教師,手中若小有資產,資金的規劃必須兼顧保本與流動性。例如選擇月退俸的教師,除預留每月基本生活費,可用定期定額的方式購買投資型商品;而選擇一次提領退休金的教師,除挑選穩健型的理財工具,建議可以提撥一筆金額投保養老保險,為自己預留晚年生活費。

中信人壽也提醒,無論距離退休有多遠,規劃愈早開始愈有利,同時,擬定理財計劃時,應以穩健為先,視自身的資金流量及理財目標,慎選理財工具及正確的策略,並且定期審視理財績效,才能創造最大的效益。

讀者迴響